FinTech Index 更像世界經濟的晴雨表

作者:程天一

排版: Elena

在新冠疫情來臨前,許多投資人都像 QED Investors 的合夥人 Morris 一樣,認為 Neobank 將永遠無法取代傳統銀行:

我們不相信會有一個 Netflix 的時刻(線上租片的 Netflix 超越了線下開店租片的百視達,儘管 Netflix 起步時百視達正如日中天),FinTech 公司不會讓銀行破產。傳統銀行是非常複雜的業務,這裡面有大量的監管問題和懶得切換的消費者。

這段話說於 2019 年,2020 年的新冠疫情似乎改變了一切—— 過度充裕的美元流動性讓 Robinhood 起飛,政府救濟金領取推動了 Chime 的用戶增長,電商的滲透率提升也驅動了 BNPL 進一步席捲歐美和新興市場……

在後疫情時代,投資者們似乎開始相信 FinTech 會迎來自己的 Netflix 時刻。

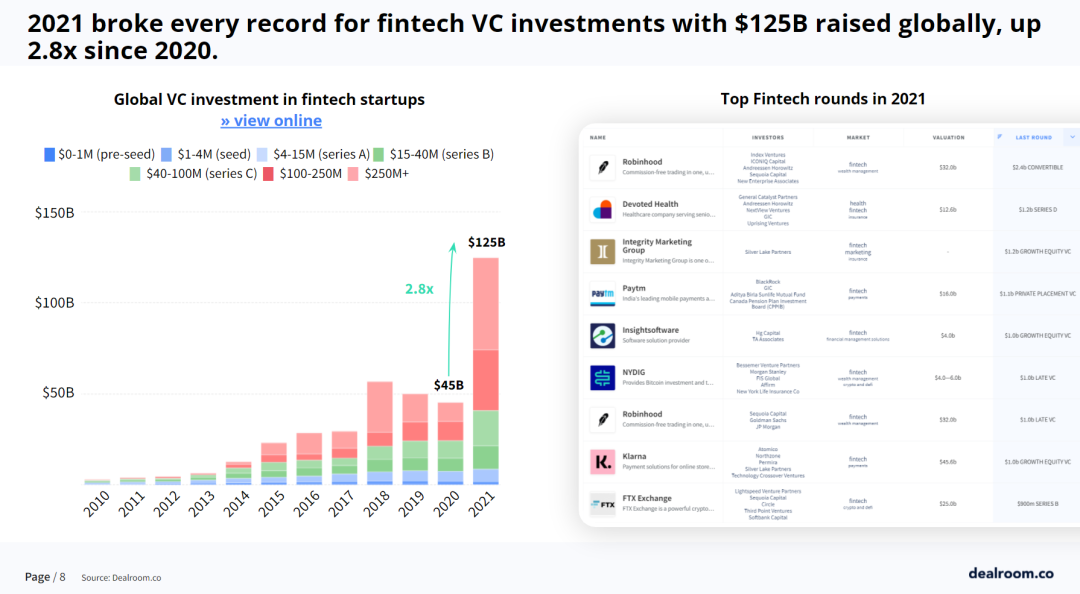

FinTech 本身是一個寬泛的概念,Coinbase 和 FTX 等加密貨幣公司、Stripe 和 Bill.com 等 SaaS 公司和 Robinhood 及 Upstart 等金融服務公司都可以被歸類到 FinTech 的概念下。疊加這兩重因素,過去 2 年 FinTech 領域的融資額非常誇張:根據 dealroom 的數據,全球 FinTech 公司 2020 年融了總計 450 億美元,2021 年融了 1320 億美元。

在這個過程中,PayPal、Bill.com、Upstart 及 Block 等上市公司市值不斷攀升,還有幾起大型的 IPO:860 億美元的 Coinbase、320 億美元的 Robinhood、150 億美元的 Marqeta…… 這些事件進一步推升了一級市場投資者的信心。

飛得越高,跌得越慘。

在二級市場,FinTech 板塊的 Forward PS 倍數在過去 12 個月從頂峰的 25x 下降到 4x。一級市場中 Chime 等 Pre-IPO 公司暫停上市,Klarna 要做一輪 150 億美元估值的 Down Round,而 Fast 等燒錢講故事的公司則直接清算。

這背後的原因有宏觀經濟的影響,但是 FinTech 的下跌早於 Entreprise SaaS,在 2021 年下半年就開始不斷下行,並且下探幅度也更大。背後的原因主要有這幾點:

- FinTech Index 更像世界經濟的晴雨表;

- 一部分 FinTech 公司是 Balance Sheet 生意,受宏觀不確定性影響更大;

- Upstart 和 Lemonade 等貸款或保險科技公司的 Tech 故事某種程度上被證偽;

- Coinbase、Robinhood 乃至 Block(Cash App)等公司的業績證實了它們業務明顯的周期性;

- ……

當市場火熱時,投資者可以對周期性等問題視而不見。但是一旦回歸常識,過去兩年疫情對增長的推動是不是 “一波流” 是每個人要捫心自問的話題。

當.com 泡沫崩盤,一些大公司認為創新的壓力不復存在了。Amazon 起飛的原因是傳統零售商們開始掉以輕心 —— 他們在 2000 年之後說:'感謝上帝,我們現在不必擔心電商這件事了'。

FinTech 創新公司是「海外獨角獸」關注的重點方向之一,我們也對曾經研究過的公司保持著日常的追踪關注。在這篇文章中,我們為每家公司挑選了最重要或者最有趣的三個角度,希望能幫助從業者和投資者對這些海外公司的近況建立一定的體感。

以下為本文目錄,建議結合要點進行針對性閱讀。

01 Robinhood

02 Nu

03 Plaid

04 Klarna

05 Chime

06 Revolut

07 Brex

08 Stripe/Solana

附錄:Nu 與 Robinhood 財報解讀

01.Robinhood

一支不成長的成長股

Robinhood 目前在公開市場的價值是 62.7 億美元,從巔峰的 400 億美元回落下來,接近 4 年前 D 輪 56 億美元的估值。它早於本文的其他公司裁員,在一季度財報出來前宣布要裁掉 9% 的全職員工。

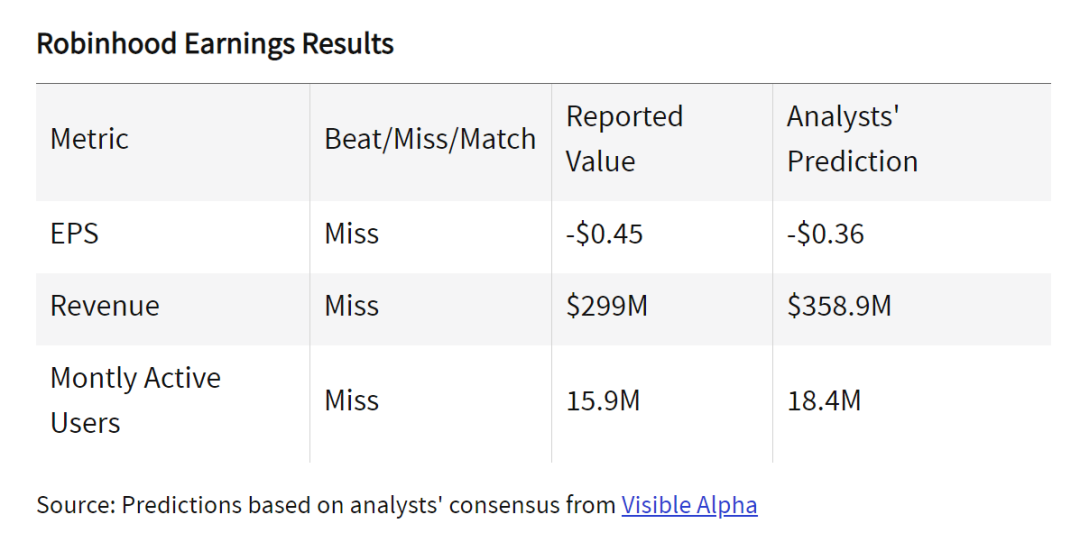

在 2022 年第一季度,Robinhood 的每股盈餘、收入和月活都不達預期。CEO Vlad Tenev 在電話會上表示:

我們的大客戶仍然保持活躍,但賬戶資金較少的客戶活躍度明顯下滑。隨著市場的不確定性增加,我們的客戶對他們的 Portfolio 會變得更加謹慎。

這延續了 Robinhood 從 2021 年第三季度以來的頹勢,也再次提醒了我們一個常識:券商是一個有周期的生意。在數次電話會中,Vlad Tenev 在去年講的一段話讓我們印像很深刻,給人一種 “我盡力了” 的無奈:

在歷史上,我們的增長是一波接一波的。市場有大事件或者劇烈的波動時,我們會迎來猛烈的增長。但是我們推出新產品和功能也能吸引新客戶,這使我們在一定程度上可以控制我們的增長。展望未來,我們希望看到這些模式持續存在。

在 2021 年第三季度,Robinhood 雖然推出了一系列新功能,但是入金賬戶數量環比降了 10 萬,MAU 環比降了 240 萬。

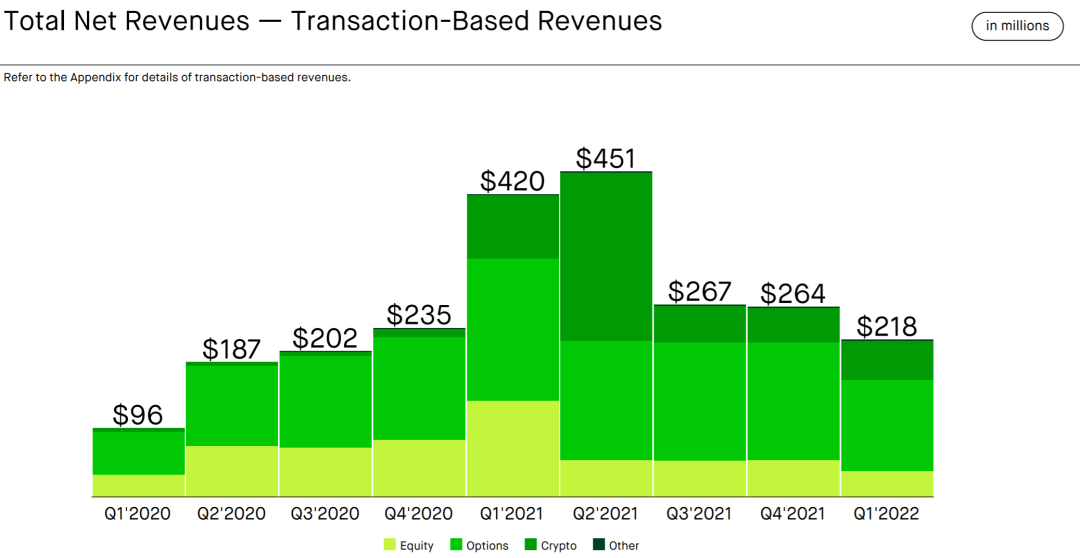

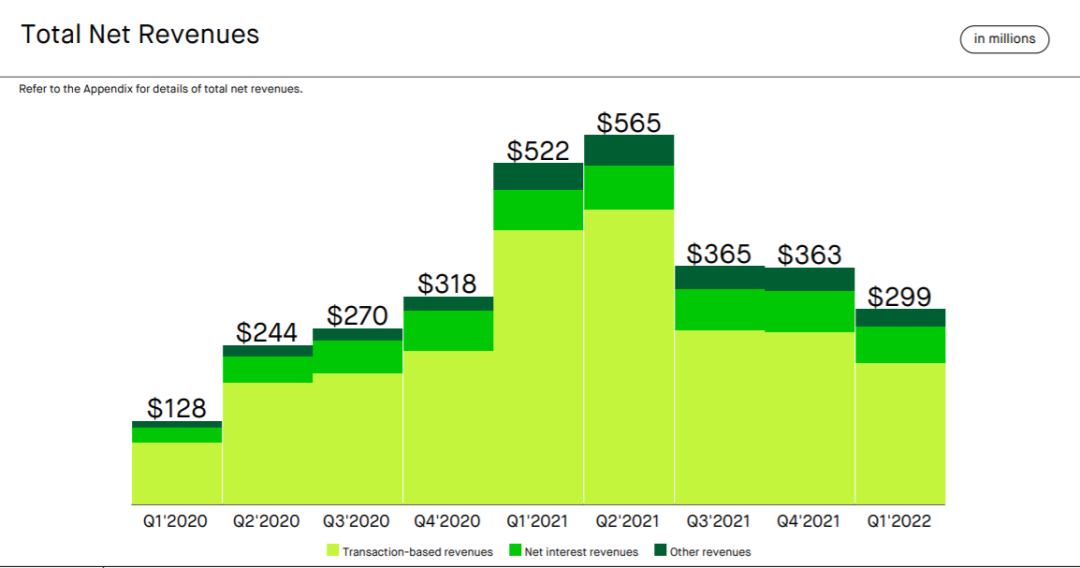

Robinhood 的巔峰停留在了 2021 年第二季度,此後不論是淨收入、EBITDA、託管資產量還是 MAU 都持續下滑。

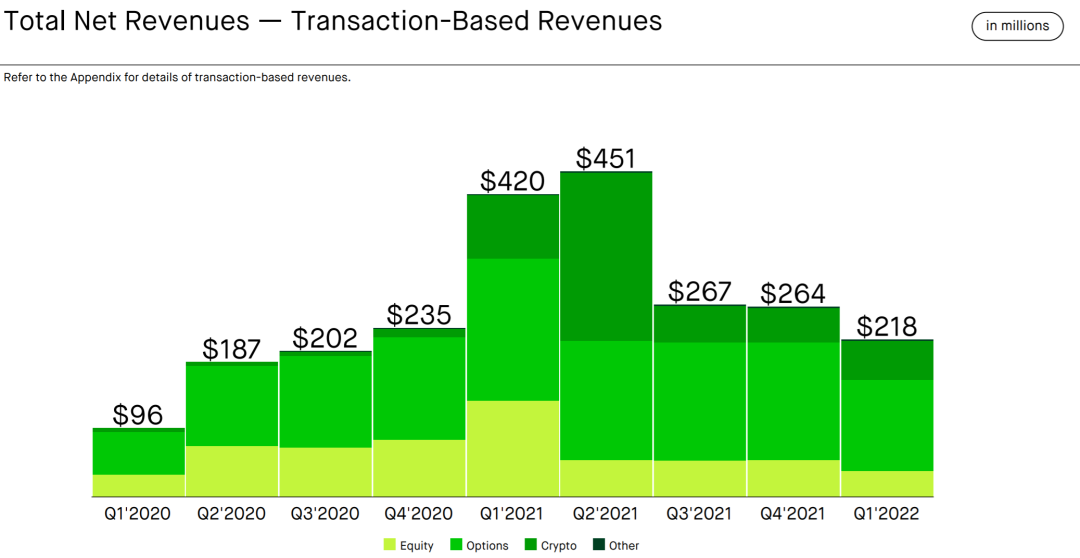

所以那個季度發生了什麼?Elon Musk 在 Twitter 喊單狗狗幣,大量的散戶湧入 Robinhood 炒幣,為 Robinhood 在那個季度帶來了誇張的收入增長(上圖中的深綠色塊),然後市場回歸了常識。

一場賭徒的狂歡

始終圍繞著 Robinhood 的爭議是我們去年這篇文章的標題:Robinhood 是金融民主,還是賭徒的狂歡?

Substack 的科技博主 Eric Newcomer 更傾向於將它視作 “賭徒的狂歡”:

我花了很多時間問各種信源一個問題:這一輪迴撤和衰退的主旨是什麼?

一個 VC 投資人給出了我最喜歡的答案。他認為一切源於散戶和專業投資者對抗下的過激行為。

在散戶側,標誌性的事件是 Robinhood 和 Coinbase 的崛起,r/wallstreetbets 裡對柯達和 GameStop 的抱團交易。

在專業投資者這一側,很長時間內,Tiger 和軟銀這樣的公司在沒有做夠 DD 的情況下就去投資。

總而言之,我們在過去 2 年經歷了一個瘋狂的周期,Tiger 和軟銀付出了代價,而 Robinhood 和 Coinbase 的業績則再次印證常識—— 在大基數的情況下,每個季度讓業績翻倍是不現實的。Robinhood 在 400 億美元市值時的 Run-Rate Revenue Multiple 是 41.7x,這一倍數目前跌到了 4.3x。

一筆許多人期待的併購

不論是我的 Twitter 信息流還是各類的 FinTech Slack 社群,它們從去年開始就一直在暗示和期待兩筆交易:

- FTX 收購 Robinhood;

- Stripe 收購 OpenSea。

前者發生的概率在最近幾個月穩步上升。

儘管以股票交易聞名,Robinhood 實際在 Crypto 和期權上能拿到的毛利率更高,因此它積極擁抱了 Crypto 交易。在 Web3 的敘事下,Robinhood 的自託管錢包也終於在上個季度千呼萬喚始出來,這是公司 “尋求在 Crypto 市場突破” 戰略的重要舉措。

在 2022 年 5 月,FTX 的創始人 SBF 通過 Emergent Fidelity Technologies 實體購入了 Robinhood 7.6% 的股份(價值 6.48 億美元),成為了 Robinhood 的第三大股東。

FTX 和 SBF 一直對於股票交易非常感興趣,FTX 在 2021 年 6 月就開始向美國以外的用戶提供 Facebook、Google、Netflix 等公司的代幣化股票。在 2022 年,FTX US 似乎希望在美國也能鋪開股票交易的業務。根據 CNBC 在 5 月的報導,FTX 花了幾個月的時間接觸 Webull、Apex Clearing 和 Public.com 等投資導向的 FinTech 產品,暫時還沒有達成交易。

Robinhood 和 FTX 在某種程度上是天作之合,除了業務在傳統 FinTech 和 Web3 領域的互補外,Vlad Tenev 也和 SBF 一樣是做高頻交易出身。我們會很期待看到這筆眾望所歸的潛在交易最終如何收場。

02. Nu

Nu 身上的烏雲和信心

相比 Robinhood 崩壞的基本面,Nu 在過去這個季度經營層面的表現還挺亮眼:

這是 Nu 歷史上表現最好的一個季度。我們客戶數達到了 6000 萬,活躍客戶比例達到了創紀錄的 78%。我們的創收方案在這個季度幫公司實現了創紀錄的 8.87 億美元收入(YoY +226%),同時降低了客戶獲取成本,增加了每個客戶的收入,並降低了服務成本。

客戶增長是 Nu 最大的亮點,不到 3000 萬美金的費用帶來了 570 萬客戶,獲客效率不光遠超有線下實體的傳統銀行,甚至比 Cash App 等 P2P 支付產品還高。

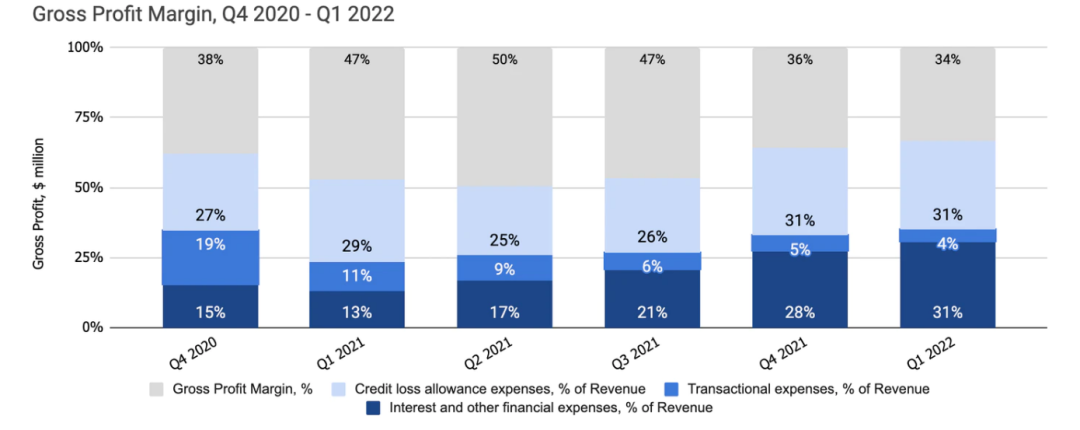

Nu 身上的烏雲主要有兩朵:它不盈利,而且還是一門 Blance Sheet 生意。隨著巴西央行大幅加息,Nu 存款的利息支出上升,壓縮了自己的毛利(下圖中的灰色色塊)。

在市場對未盈利科技股的拋棄和加息利空的整體影響下,Nu 開年以來跌去了 65% 的市值,目前只有 160 億美元。巴菲特和伯克希爾哈撒韋幾乎是全球對銀行股最熟悉的投資者,他們在去年 6 月投資 Nu 那一輪的估值是 300 億美元。

長期來看,我們對 Nu 仍然有信心。拉美的信用卡利率是全球最高的,年化在 100%+,只要存貸比和生息資產比例(下圖中的淺色色塊,79 億美元中生息資產佔 31 億美元,還有很大提升空間)上去,存款側資金成本上漲的影響可能有限,畢竟基礎利率太高的情況下用戶對價格就不會太敏感。

本文中有很多公司都是廣義上的 Neobank,比如 Chime 和 Revolut,一些人也會把 Brex 視作一家 Neobank。在我們看來,Nu 才是真正的 Neobank 範本。它擁有完整銀行牌照,能受益於拉美的利率環境,收入結構也更像一家商業銀行:這個季度 8.87 億美元收入中有 71% 來自利息,而美國的 Neobank 同行們還大都仍然依靠交換費貢獻主要收入。

產品和地域擴張仍然在 Day 1

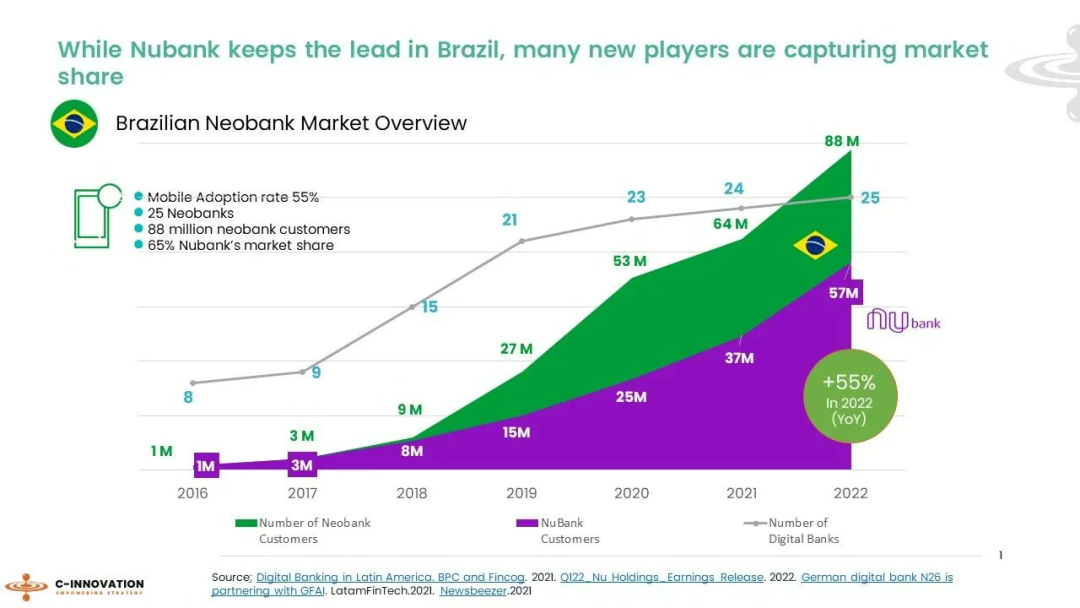

服務那些沒有傳統銀行服務的用戶是全球金融科技(特別是 Neobank)最重要的敘事之一。Nu 真的做到了這件事,引領了巴西數字銀行的風潮,為巴西銀行業創造了小 1 億個新增用戶,自己拿走其中的 5700 萬,我們把它稱作一場 “非零和的和平崛起”。

通過產品和地域擴張,Nu 的用戶數量和單用戶價值增長還有很大空間。在這兩點上,Nu 都給市場展示出了一些積極的信號。

在本季度推出的 NuPay 讓 Nu 進入到電商支付收單行業,有機會垂直整合來提供 BNPL 等支付產品;儘管 Crypto 已經進入熊市,Nu 和我們在數字資產託管研究中介紹過的 Paxos 聯合推出了加密貨幣的交易產品,低成本地豐富了自己生態內的場景。

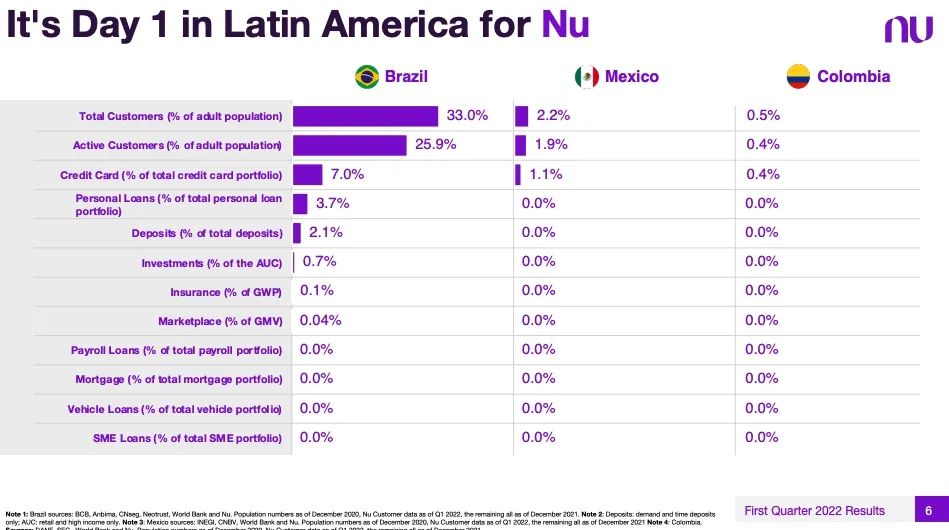

Nu 在目前巴西成年人中的滲透率已經高達 33%,也就是頂天還有 3 倍增長,所以其他市場的擴張是未來絕對的重點。

目前 Nu 還在從巴西到拉美的非常早期階段:它在墨西哥的客戶達到 210 萬(YoY 950%),鞏固了墨西哥第一大信用卡發卡商的地位;在哥倫比亞的客戶則達到 21.1 萬(QoQ 85%),但仍有近 100 萬客戶在 Waitlist 中。接下來幾個季度,Nubank 在墨西哥和哥倫比亞的客戶增長是值得密切關注的指標。

拉美的機遇和贏家

「海外獨角獸」過去的 FinTech 研究標的大多數聚焦在美國。在新興市場中,我們探討過非洲的金融科技投資機會,而拉美的土壤也很讓人激動。

在 a16z 2021 年的一篇報告《Latin Amercia's Fintech Boom》中,一系列簡潔但有力的事實指出了這一點:

拉美是一個什麼樣的市場?

- 它很大:33 個國家有 6.5 億人口,最大的兩個國家巴西有 2.1 億,墨西哥有 1.3 億,阿根廷、智利、哥倫比亞等其他國家也都有相當可觀的人口;

- 它的金融服務不夠普惠:比如墨西哥 50% 的人沒有銀行賬戶,只有 31% 的人能獲得信貸;

- 它的數字銀行還很早:拉美的傳統銀行在移動端的投入都很落後,巴西最大的銀行 Itau 需要用戶填寫 26 個字段後等待 18 個小時審核才能開戶;

- 它的交易數字化程度很低:墨西哥有 90% 的支付通過紙幣,在巴西這一比例為 70%,貨到付款或者去便利店付現金是電商的支付常態;

- 它的銀行創新動力很低:拉美的銀行非常集中,墨西哥有 51 家、哥倫比亞有 25 家,而美國有上千家,在 “躺贏” 的情況下銀行缺少創新的動力。

不過拉美的金融科技機遇有相當大的比例會被當地的現有玩家收割。

墨西哥的現有玩家 OXXO 就是一個很好的範例。這家全國最大的連鎖便利店有 2 萬家門店,而它們都能低成本地充當銀行支行的角色,它的移動應用 Spin by Oxxo 推出 5 個月就獲得了 160 萬用戶。

這在 3 月份引起了 Nubank 的警覺—— Nubank 用 App 取代了線下支行,而 Oxxo 的模式則創造了新型的線下支行。

究竟誰是贏家以及這個市場最終的集中度會是非常有趣的思想推演題。

03. Plaid

Stripe 入局的競爭鬧劇

Stripe 在過去幾年持續做的一件事是把自己核心支付產品中的 KYC、拒付檢測等產品單獨拆出來賣,而它最新的舉動是進入自己原來未曾踏足的產品領域:銀行賬戶綁定。這也正是 Plaid 的核心業務。

Plaid 的反擊首先是來自輿論層面的。在 Stripe 宣布推出競品 Financial Connections 的當天,Plaid 的 CEO Zachary Perret 在 Twitter 上表示 Stripe 這個產品的負責人曾經多次跟他聊天套信息。

之後 Zachary Perret 在 Hacker News 上表示 Stripe 沒有跟銀行 API 直接集成,而是白標了兩個現成的競品 MX 和 Finicity(Visa 收購 Plaid 失敗了,但是 MasterCard 成功收購了 Finicity)。

按照 Forbes 的報導,Stripe 的 CEO Patrick Collison 中斷了自己的蜜月來調查這項指控,最終靠一則言辭優美的內部 Memo 澄清了這場誤會,並且讓自己的員工更加註意,避免引來類似的控訴。

Stripe 未來可能還會遭受類似的爭議—— 在未來 10 年,它希望將軟件訂閱收入增長到跟支付抽成收入同等的規模,而這意味著數十億美元的 ARR 和不斷入侵現有公司的邊界。

Plaid 也要 All-In-One

在這場鬧劇後,Plaid 很快也正式發布了自己的一系列新產品。這種感覺類似於美團做打車、滴滴做外賣,FinTech 公司們也都怕一不留神在能力交集地帶被對方乾掉。

對於 Stripe 而言,它的確有理由對 Plaid 感到焦慮—— Visa 的收購因反壟斷被拒也是因為 Plaid 確實有能力做借記卡跟賬戶對賬戶支付。

Plaid 在 2021 年 5 月宣布跟 Square 合作為其商戶提供銀行賬戶付款,並且還收購了 Robinhood 前員工創立的 Flannel。Flannel 是一家新型的轉賬 API,通過 Visa Direct 和 MasterCard MoneySend 提供實時支付能力。

對於 Plaid 而言,它也的確需要擔心 Stripe 和其他收單巨頭等更具戰略性卡位的玩家,避免自己的核心業務在長期被它們的交叉銷售給侵蝕。

所以除了支付,Plaid 還激進地投資於 KYC 和反欺詐。Plaid 在 2022 年 1 月花了 2.5 億美元買了身份驗證公司 Cognido,又在 5 月高調推出了全套的身份驗證、交易監控和賬戶充值的反欺詐產品。

一些人會為各家公司生態的擴張感到興奮,但是我們認為這代表了 FinTech 公司也在陷入內捲,不是一個特別積極的信號。就像很多工程師吐槽的:“Plaid 似乎在因為競爭分心,我們只希望它的核心產品能更好用點。”

從第一天就是銀行的 FinTech 公司

Zachary Perret 是 Plaid 目前的幕前人物,他曾經的搭檔則成為了過去半年 FinTech 圈子裡最受關注的人物之一。

William Hockey 是 Plaid 的聯合創始人和前 CTO,他在 2019 年 Plaid 27 億美元估值那筆融資結束後離職。當時 Visa 的收購意向剛剛曝光,William Hockey 的離開有可能是受此影響。

在 2022 年 4 月,William Hockey 帶著他的新公司 Column 實現了許多 FinTech 從業者的終極理想:一家 FinTech 公司可以在第一天就擁有銀行牌照。

Column 由 William 和他的老婆在 2019 年悄悄成立。在 21 年,他自己花 5000 萬美元收購了擁有 15 年曆史和 3 億美元存款的 Northern California National Bank。Column 擁有全國性的特許銀行牌照、穩健的資產負債表和以開發者為中心的技術和體驗。過去 Neobank 都需要跟傳統銀行(所謂的 Sponsor Bank)合作來提供存、貸等業務,現在它們可以跟最不傳統的銀行 Column 合力進行創新。

2022 年 4 月是 Column 第一次向公眾的 PR,目的是為了吸引 A 輪和收入不到 100 萬美元的 FinTech 創業公司客戶。這個夫妻創業的公司暫時不開放融資,未來也不打算融錢,而且法律也規定 VC 不能隨便投聯邦特許銀行。

從某種意義上,Column 是 Banking-as-a-Service 的終極形態,一家由科技人運作的銀行。我們會持續期待它作為後端驅動的前端創新。

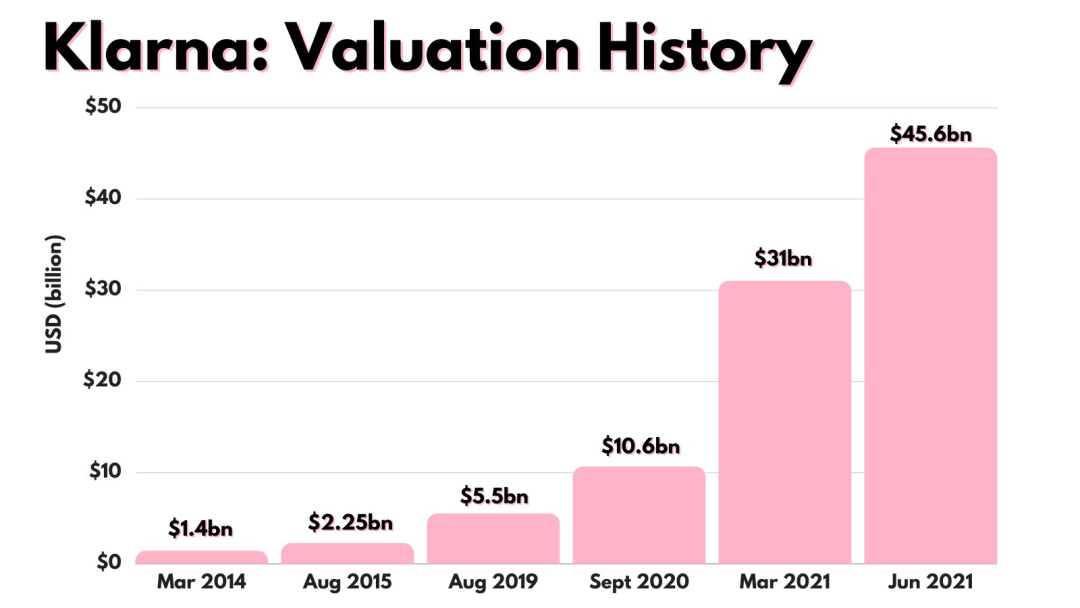

04.Klarna

150 億美元 Down Round

Klarna 在 2021 年的估值的確太過瘋狂,2 年翻了 4.5 倍。

現在市場回歸了冷靜,Klarna 最初是通過一輪裁員引發了外界的關注。它因為過於混亂的執行引起了輿情問題,從業者的評價是:“以前沒見過這麼亂的裁員”。在 5 月,Klarna 計劃裁員 700 人,佔員工比例的 10% 。它還同步在尋求按照 300 億美元估值融 10 億美元。

不過 300 億美元似乎仍然是過高的,特別是在不盈利科技股整體下跌 70% 以上的趨勢下,Affirm 目前只有 55 億美元市值,而 Klarna 則把交易中的估值下調到了 150 億美元來融一輪過冬錢。

按照上一個季度的表現,Affirm 擁有 39 億美元 GMV 和 2.5 億美元的扣除交易成本後收入,Klarna 則做到了 200 億美元 GMV 和 3.8 億美元淨收入。

在加息週期內,Klarna 面臨的核心問題和 Nu 類似,資金成本上升了太多。不過 BNPL 仍然是有戰略性卡位的支付產品,有了 Block 買 Afterpay 的案例,市場在等待著下一筆交易發生,比如高盛 Marcus、Amazon 或者是 Walmart 收購 Affirm 甚至是 Klarna。

更多的壞賬和競爭

在經營層面,Klarna 有兩塊業務進展是亮點:

- 它在歐洲 40% 的交易量已經來自 Pay Now,而不是 Buy Now Pay Later。Pay Now 這個業務是 Klarna 收購了銀行收單公司 Sofort 改名來的,目前的進展表明 Klarna 建成一個電商或者一鍵結賬應用的潛力是有機會兌現的;

- Klarna 自建的開放銀行基礎設施現在連了 15000 家銀行,有機會幫牠降低交易中的卡組織成本,而且這塊業務最近幾個月已經開始探索社會化。

縱觀它在 2021 年整年的表現,用戶增長很亮眼,有 1.47 億的年度活躍用戶(YoY 70%),全年收入也有 YoY 38% 的增長,但是擴大的虧損是當前市場最排斥的事情—— Klarna 在 2021 年虧損翻倍,達到 4.87 億美元,2022 年第一季度則再次飆升,一個季度虧掉了 2.5 億美元(YoY 400%,QoQ 50%)。

壞賬是虧損背後必須留意的數字。Klarna 的壞賬從 20 年的 14 億克朗增長到 21 年的 71 億克朗(7.5 億美元),光是 2021 年第四季度就貢獻了 45 億克朗(4.7 億美元)。這是大量獲取新用戶所必須承受的代價。

隨著 Apple 在 2022 年 6 月的 WWDC 上宣布推出 Apple Pay BNPL 產品,Klarna 在美國面臨的競爭對手將更多,它的彈藥可能無法支持公司在美國繼續像 2021 年那樣捨命狂奔,這意味著壞賬的部分收窄和增長的減緩。

CFBP 的介入

Affirm 的第一波暴跌發生在 2021 年 12 月中旬,原因就是 CFBP 開始關注 BNPL 的監管。CFPB(美國消費者金融保護局)是奧巴馬政府為了應對 2008 年金融海嘯後金融業弊端而成立的單位,是 FinTech 領域最值得關注的監管組織之一。

當時 CFBP 宣布將針對包含 Affirm、Afterpay、Klarna、PayPal 和 Zip 在內的 BNPL 服務商召開一場聽證會,希望弄清楚 BNPL 公司在以下三個問題上的作為:

- 消費者信貸的累積;

- 監管套利;

- 數據不當採集。

Rohit Chopra 是 CFPB 的副主席,她認為:

先買後付是過去分期付款(Layway,顧客看中一件商品先支付首付,比如總價的 10%,之後零售店超市為顧客保留,待後續付全款後取走)的新版本,但是擁有了更現代的改造 —— 消費者可以立刻獲得商品也立刻獲得債務。

過去半年時間,CFPB 在美國對 BNPL 的監管已經有了一些進展:BNPL 數據也將納入徵信,並且建立一套針對 BNPL 的數據標準。CFPB 將推動 BNPL 服務商和徵信局在 2022 年完成這一點。

CFPB 的動作值得長期關注,而國內對花唄的監管其實是很好的案例—— 支付歸支付,信貸歸信貸。如果全球的監管都向這個方向收攏,對 Affirm 和 Klarna 等公司的估值體係可能會迎來新一輪的調整。

05.Chime

推遲但終將到來的 IPO

Chime 在去年一直是一家 “Pre-IPO” 公司,它的創始人 Britt 在 2020 年 9 月就向市場表示 Chime 將在 12 個月內上市。目前它擱置了上市計劃,將繼續在一級市場待一段時間。

Chime 還是典型的疫情受益公司。不過疫情不光帶動了 Chime 的增長,還拉升了它的成本,Chime 在疫情前只有 200 名員工,但是目前有 1300 名。

根據 Forbes 的報導,Chime 在 2021 年有將近 10 億美元的收入,相較 2020 年的 6 億美元收入有 66% 的增長。

這個增長看著很亮眼,但是按照 250 億美元估值投資 Chime 的軟銀、Tiger 和 Dragoneer 等基金顯然期望的是 100% 以上的增長。事實在於,Chime 在 2020 年迎上了政府救濟金的狂潮,同樣的紅利很難在 21 和 22 年重複上演。

去年 250 億美元的估值絕對透支了 Chime 的業績,但是好處是它手上還能有一定的現金。Britt 說自己手上的現金是充裕的,但是也有一些 FinTech 從業者向我們表示 Chime 的現金儲備可能並不寬鬆,將不得不在 2023 年的某個時間點上市。

服務月光族身上的矛盾

Britt 一直向市場強調 Chime 的用戶是 “平均收入的美國人”,儘管外界對 Chime 用戶的長期印像是 “月光族”。

市場在去年對 Chime 的想像是它能成為金融服務的超級應用,向這群有非常強粘性的客戶交叉銷售投資、保險等金融服務。但是一個顯而易見的邏輯推斷是月光族並沒有餘錢購買這些金融服務。

Cornerstone Advisors 的消費者調查顯示 Chime 的客戶有以下特點:

- 賺的少:美國的消費者平均年收入為 6.5 萬美元,而 Chime 的用戶平均收入少了 30%,僅為 4.5 萬美元;

- 受教育程度低:美國 31% 的成年人擁有學士學位或者更高的學歷,而 Chime 的客戶中只有 8% 的人至少擁有學士學位;

- 財務狀況糟:平均來看,Cornerstone 調研對象的 8% 會認為自己的財務狀況是 “糟糕” 的,30% 會表示自己比較掙扎,而 Chime 用戶對應的兩個比例是 12% 和 42%。

這是 Chime 業務的長期困境,解題思路可能需要超脫於金融服務之外。還要留意的另外一點在於 Chime 的人才質量,它一直沒有大規模吸引到 FANNG 最頂級的工程師,因此推出新功能的速度很多時候並不快。

Neobank 的市場表現普遍不好

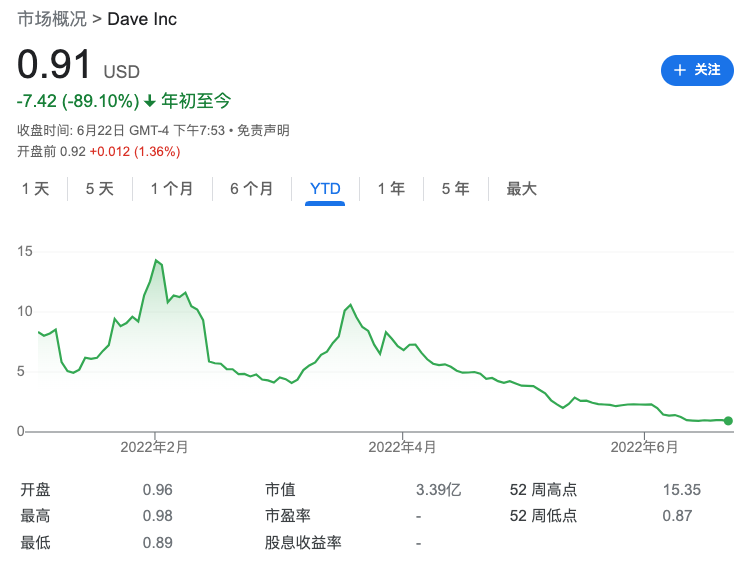

Chime 的核心產品功能並不復雜,美國的其他 Neobank 體驗跟它幾乎一致。Dave 就是其中典型的一家,它在公開市場的表現打破了許多人對 Neobank 商業模式的美好預期。

Dave 在 2022 年初 SPAC 上市,當時的市值約為 30 億美元,而目前跌去將近 90%,只剩下 3.39 億美元市值。

這種暴跌的核心在於它的業績嚴重低於預期,「海外獨角獸」的朋友 Jason Mikula 做過一次詳細的分析:

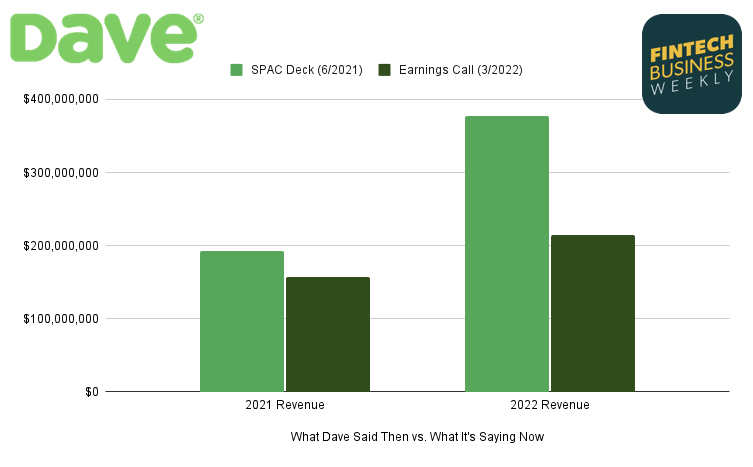

Dave 在 21 年的實際收入是 1.57 億美元,比 SPAC 預期低了 18%。它 22 年的收入預測是 2.3 億美元,相較 SPAC 的 3.8 億美元大幅縮水。

此外,Neobank 都喜歡在媒體上宣傳自己的歷史總用戶數,但是不透露用戶實際使用產品的頻率—— Dave 有 600 萬的總用戶,但是只有 151 萬月度活躍用戶,平均每人 4.5 筆交易。

Dave 給自己預設的 CAGR 是 98%,Chime 可能也犯了同等樂觀預期的錯。

不過需要指出,Chime 在交易筆數這個指標上表現地要顯著比 Dave 要好,它的前 100 萬用戶平均每月會有 40 筆交易,而藉記卡的平均每月交易筆數是 25.5。

06. Revolut

跟 Crypto 羈絆最深的 FinTech 公司

Revolut 一直是 Crypto 的擁躉,它在 2017 年(創立第三年)就在應用內支持了對比特幣等 3 種 Crypto 的法幣一鍵投資功能。在過去 5 年,Revolut 將 3 種 Crypto 拓展到了 60 多種。

除此之外,Revolut 在過去一年多還圍繞 Crypto 嘗試了很多增長方式和產品功能:

- 靠免費 Crypto 交易打美國市場。在 2021 年 10 月,Revolut 宣布了每人每月 20 萬美元以下的 Crypto 免費交易額度。在過去,Revolut 對買賣比特幣和其他加密貨幣收取每筆交易 1.5% 至 2.5% 的費用。Revolut 在歐洲掀起了風暴,但在美國還是個新名字, 而 Crypto 本身是具有魔力的增長手段。

- 推出用戶自託管錢包。“不掌握私鑰,Crypto 就是不是你的資產”。Revolut 在釋放用戶 Crypto 資產的靈活性上一直很積極,和 Fireblocks、Paxos 等託管商探索了很多創新的用例。它在 2022 年 4 月宣布將推出非託管的錢包(和 Coinbase Wallet、Robinhood Wallet 類似),用戶通過這個錢包可以便捷地使用 Revolut 中的資產跟 Uniswap、OpenSea 等應用交互。

- Revolut 要發幣。2022 年 5 月,CEO Nik Storonsky 宣布 Revolut 將推出自己的代幣 Revcoin。Revcoin 將用來獎勵用戶的忠誠度,它將先在以太坊網絡上發行,並且在長期變成多鏈資產。除此以外,Revolut 還計劃在未來支持 NFT 的投資和交易。

目前 Revolut 內部有一支近百人的團隊專門研究 Crypto 和 Web3。我們比較相信 Nik Storonsky 對 Crypto 的投入會持續下去,他和 Revolut 已經經歷過上一輪的熊市,有很多經驗可以應用在未來兩三年。

國際擴張之路

Nik Storonsky 表示過 Revolut 在它進入的每個市場都會尋求牌照。在過去一年,Revolut 的目標是 48 張銀行牌照,最終獲得了 44 張。

它在美墨匯款、澳大利亞和印度三個市場的策略還是比較有意思的:

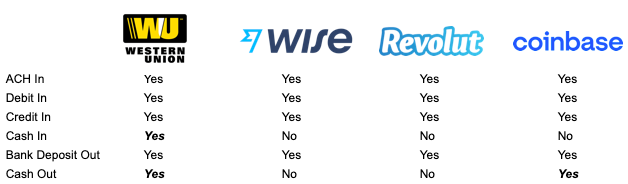

Revolut 一直打 “無國界支付” 的概念,在 2021 年 7 月推出了美國跟墨西哥的匯款通道,之後又宣布每月前 10 次國際匯款免費。這種策略肯定沒錯,但是墨西哥每年 50 多億美元的匯款市場正在變得越來越擁擠,Coinbase 這樣的交易所也在提供匯款能力。

根據「海外獨角獸」朋友 Jason Mikula 的梳理,這個市場的最大贏家目前還仍然是西聯匯款、速匯金等有網點的傳統 “錢莊”。Revolut 等新型 “錢莊” 缺少了直接現金存取的能力(Cash In & Cash Out),但是它們可以長期投資於用戶教育來讓在美務工的墨西哥人逐步開設在線賬戶。

在澳大利亞,Revolut 在線展現了它構建金融服務場景的能力。2022 年 2 月,它推出了免佣的股票交易功能,讓澳大利亞客戶能投資美股。之後它又獲得了澳大利亞的信貸牌照,可以為客戶提供個人信貸產品。Revolut 在澳大利亞的用戶數很早就已經超過 10 萬。

Revolut 在印度展示了高估值的好處,手握現金可以 “買買買”。它在 2022 年 2 月購買了擁有印度當地外匯許可證的匯款公司 Arvog Forex,它的牌照和 15000 名用戶可以幫助 Revolut India 加速業務發展。

Deel 要開始提防 Revolut

Deel 和 Remote 算是近期最火熱的幾家 SaaS 公司,一些人說它們是跨境支付公司,另一些人則並不這麼認為,它們的很多底層能力由 Nium 等 Banking-as-a-Service 夥伴提供,跨境支付也是跟 Wise 和 Coinbase 等公司合作。

反而 Revolut Business 圍繞發薪做了不少嘗試,不過目前還局限在英國單個市場。如果 Revolut 能將自己的發薪產品國際化,它將對 Deel 構成一定的競爭。

在 2022 年 2 月,Revolut 發布了薪資應用程序 Payroll,讓 Revolut Business 的客戶可以輕鬆便捷地支付英國員工薪酬。

這個產品整體給我們的感覺有點像閹割版的 Gusto,客戶可以定制員工薪酬、調整關鍵信息、在需要時進行一次性更改等等。而應用會自動算稅和養老金等扣款,並按照用戶設置的工資支付週期來自動發錢。

目前 Payroll 的收費模式是對每個活躍的團隊成員收費 3 英鎊/月,適用於所有英國企業。如果未來能社會化獲客,這個產品將是 Revolut 體系內非常有潛力的一塊兒資產。

07. Brex

用軟件補上卡位缺口

Brex 曾經想挑戰美國運通,但是它現在的目標似乎轉向了矽谷銀行。

儘管在 2021 年 8 月曾經募到過 1.5 億美元的 Venture Debt 基金,Brex 的資金體量和資金成本相比矽谷銀行仍然有相當大的差距。此外,矽谷銀行多年積累下來的還有各種金融服務產品的豐富度、各種體量的貸款能力以及對全球的覆蓋。

在這種情況下,Brex 選擇使用 “CFO 自動化” 軟件來跟矽谷銀行競爭。

縱觀 Brex 過去幾年發展,Brex Cash 是一次及時補上卡位缺口的嘗試。在 Brex Cash 之前,Brex Card 是純支出使用的,而 Mercury 這類吸收創業公司儲蓄的新型銀行可能會擠壓它的空間,因此 Brex 自然地橫向拓展做了 Brex Cash。在 Ramp 用軟件 SaaS 策略的競爭下,Brex 做了 Premium 費控軟件來爭奪更大型的創業公司客戶。

在 2022 年的時間點上,Brex 把 Premium 做了品牌升級,改名叫 Empower,要用這個支出管理 SaaS 徹底幹掉收據和發票。這種大力投入軟件的做法算是 Brex 又一次比較重要的戰略轉向。

YC 公司的互幫互助

Bolt 的創始人年初在 Twitter 上吐槽過 Stripe 和 YC 黑幫—— YC 成員企業的生意只能 YC 系公司來做。

Brex Empower 的勢頭也有點 YC 公司互幫互助的意思。Brex 在 2022 年 4 月宣布 Empower 是利用跟 DoorDash 簽約的契機,用這個大客戶在市場上建立起了 “Brex 做軟件也很強” 的心智。

當時描述的用例也比較形象具體:

如果 DoorDash 的地區 GM 希望採購 1000 美元的冰塊,他原本需要創建採購訂單並且獲得財務團隊的前置審批。而 Brex 可以將原來數週的流程消滅掉——不再需要審批,Brex 的 ML 模型可以檢測異常和標記可疑交易。

除了 DoorDash 這個大客戶,Brex 也通過簽下 Deel 這家 YC 成員企業來更快地做國際化:

2022 年 5 月,Brex Empower 跟 Deel 宣布了合作夥伴關係,開始為 Empower 客戶提供全球 100 多個國家和地區的員工支出管理能力。在未來幾個月,Brex Empower 將能讓客戶在各個國家的子公司支付 Brex 賬單,並且為各國的員工發行本地的 Brex Card。

戰略性 “放棄”SMB

Brex 2021 年勢頭其實不錯,收入同比增長 100% 以上,但是因為做 SMB 戰略賠了不少錢。

由於 Brex 的企業信用卡模式,SMB 的風控很難做,許多保姆註冊個空殼公司在 2021 年的某段時間內也能成功變成 Brex 的客戶。同時由於宏觀環境影響,大量的典型 SMB 客戶(麵包店、設計工作室、餐廳、SPA 會館等)都面臨非常強的違約壞賬風險。

在 2022 年 6 月,Brex 宣布徹底放棄 SMB 客戶,將不再為科技初創企業之外的 SMB 客戶提供服務。這為 Brex 帶來了一場輿情危機,大量的 SMB 商戶在社交媒體上指責 Brex 過河拆橋以及違背普惠的信念。

前 Chime 的高管 Samir 的評價非常準確:Brex 放棄 SMB 是一個戰略選擇,這並不是因為它想更專注於大型企業,只是因為 SMB 在經濟衰退週期中的違約風險過高。

Brex 的舉動對我們來說完全合理,並且增強了對這家公司的信心—— 如果他們能妥善地讓目前的輿情問題消散。矽谷銀行經歷了多個週期,Brex 目前的戰略轉向將讓它比競爭對手更好地活過目前這個週期。

08. Stripe/Solana

我們將兩家公司拼盤作為本文的最後一章。

我們在不久前對 Stripe 的業績做過一次評論,之後 Collison 兄弟接受了 Forbes 一次專訪,給出了官方的財務數據:2021 年 Gross Revenue 120 億美元,Net Revenue 25 億美元,EBITDA 盈利幾億美元(hundreds of millions)。

25 億美元 Net Revenue 跟我們當時的測算一樣,也就是說 21 年 Stripe 的 net take rate 還是 40 bps(而 Adyen 只有 20 bps),跟 20 年保持一致。Shopify Pay 在體量達到 Stripe TPV 10% 的情況下沒有進一步拉低 Stripe 的總體 take rate。

不太令人滿意的是 Stripe 的 EBITDA Margin —— 25 億美元 net revenue 只帶來 “幾億美元” 的 EBITDA。也就是不超過 40%,甚至是 10%-20% 級別的 EBITDA Margin。而 Adyen 的 EBITDA Margin 能做到 63%。人力成本和創新業務是拉低 Stripe EBITDA 的核心原因,它有 7500 個員工,而 Adyen 只有 2000 個。

Solana 本身不是一家 FinTech 公司,但是 Solana Pay 是一個在過去半年讓我們眼前一亮的產品,它突破了 P2P 轉賬,能在 C2B 交易中給商家很好的營銷賦能。而更多的新客或者已有客群更好的轉化才是商家擁抱新型支付方式的驅動力,這在 1980 年代的信用卡和過去 5 年的 BNPL 身上已經屢屢被驗證。

Solana Labs 在 4 月推出了 Transaction Request 能力,可以在支付時驗證用戶是否持有某個 NFT 以享受某項優惠:,時長 01:09

目前 FTX、Phantom、Slope 都已經集成了 Solana Pay 這套協議,還有更多的 Solana 生態公司在基於它進行建設:

- mtnpay,集成它的 API 就能通過 Square POS 機收款;

- Solpay.store,集成它的 API 就能在 Worldpress 上開啟 Solana 收款;

- Jupiter,mtnpay 這些開發者集成它的 API 就能實現無縫 SOL 換 USDC 支付;

- ……

我們會花些時間觀察 Solana Pay 這個生態會如何演變—— 如果它能不要再老宕機。

附錄:Robinhood 季報解讀

財務重點

1. 總淨收入:同比下降 43% 至 2.99 億美元,而 2021 年第一季度為 5.22 億美元。

2. 交易收入:同比下降 48% 至 2.18 億美元,而 2021 年第一季度為 4.20 億美元。其中期權減少 36%,至 1.27 億美元;加密貨幣下降了 39%,至 5400 萬美元,但仍然超過了股票交易的 3600 萬美元。一年前,這兩個數字分別為 8800 萬美元和 1.33 億美元。

3. 淨虧損:3.92 億美元,或稀釋後每股 0.45 美元,而 2021 年第一季度淨虧損為 14 億美元,或稀釋後每股 6.26 美元。2022 年第一季度,Robinhood 基於股票的薪酬支出總額為 2.2 億美元,而 2021 年第一季度為 900 萬美元。2021 年第一季度的淨虧損還包括與 2021 年 2 月發行的可轉換票據和權證的公允價值變動相關的 15 億美元總支出。

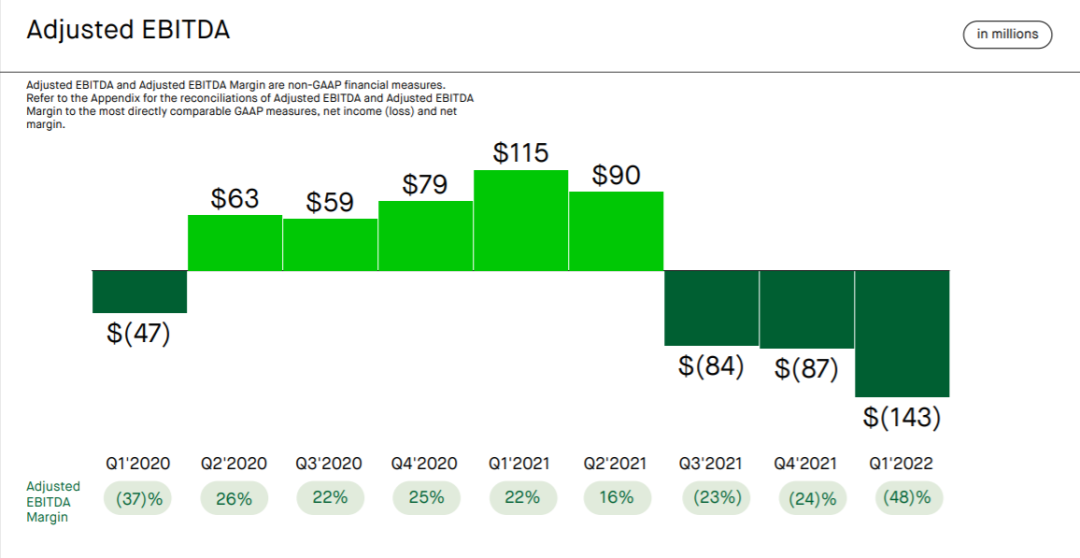

4. 調整後 EBITDA(Non-GAAP):負 1.43 億美元,2021 年第一季度為正 1.15 億美元。

運營重點

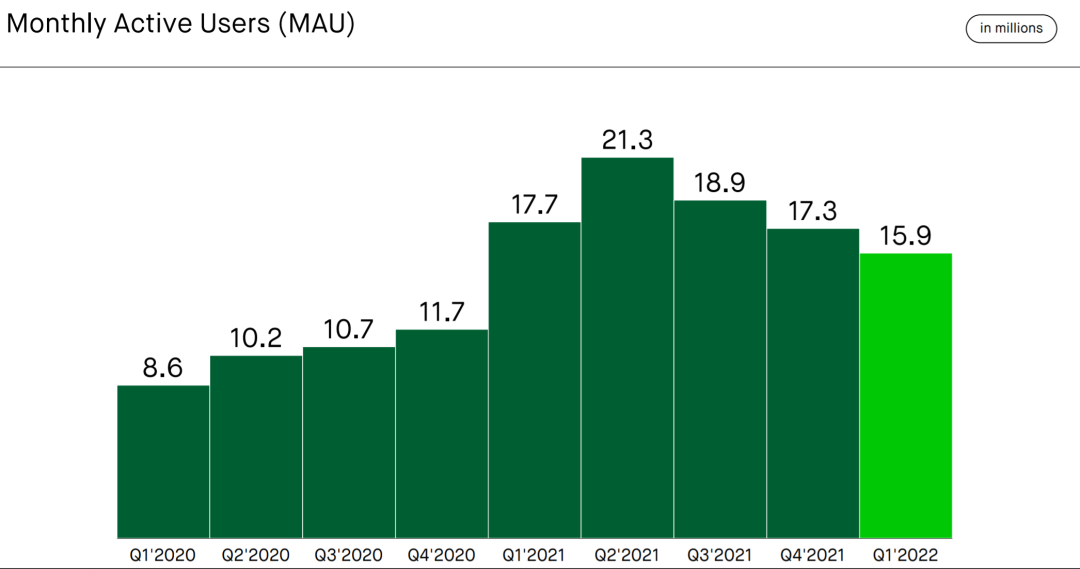

1. 關鍵指標:月活躍用戶數與用戶平均收入持續下跌。

- MAU:Robinhood 本季度的 MAU 為 1590 萬,較去年同期的 1770 萬下降 10%。Robinhood 在 2021 年 3 月經歷了高交易量和賬戶註冊量,MAU 增長了 105.9%,這與最近三個月的 MAUs 同比和環比均有所下降形成了鮮明對比。

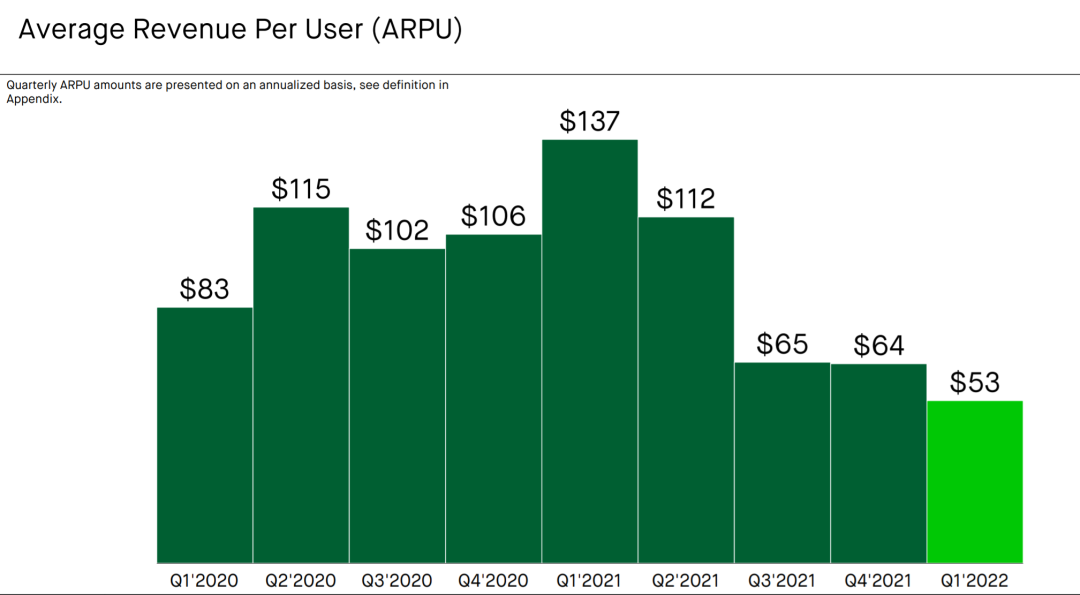

- APRU:下降 62% 至 53 美元,而 2021 年第一季度為 137 美元。與 2021 年第四季度的 64 美元相比,ARPU 下降了 18%。減少的主要原因是當前市場環境導致基於交易的收入減少。ARPU 在 2021 年第一季度同比增長 65.2% 之後,在隨後的三個季度中每一個季度都在加速下滑。

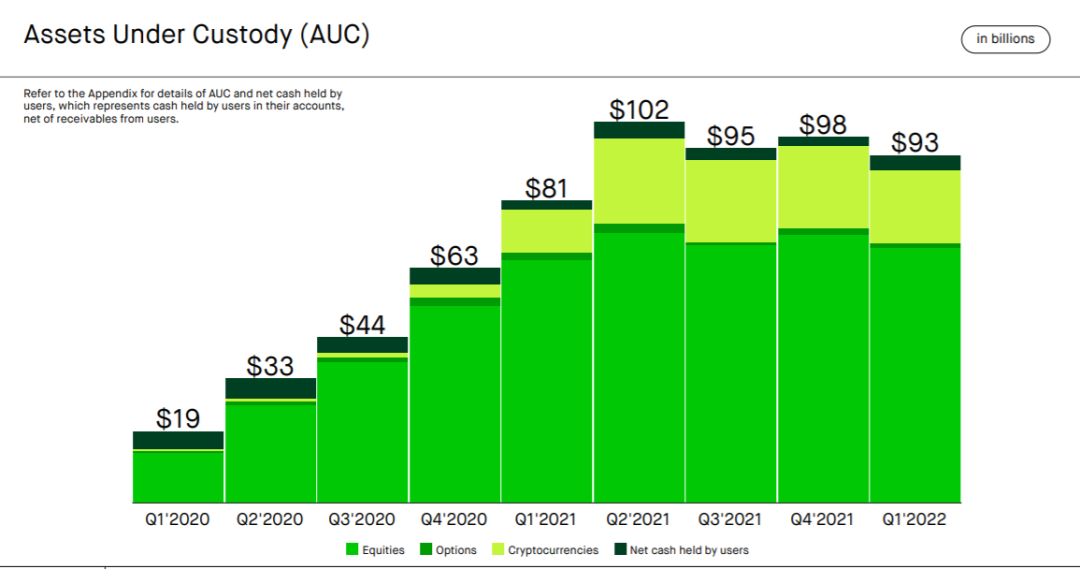

- AUC:截至 2022 年 3 月 31 日,託管資產 (AUC) 達到 931 億美元,同比增長了 15%。但與截至 2021 年 12 月 31 日的 980 億美元相比,AUC 環比下降 5%,主要是由於在當前市場環境下資產價值下降。

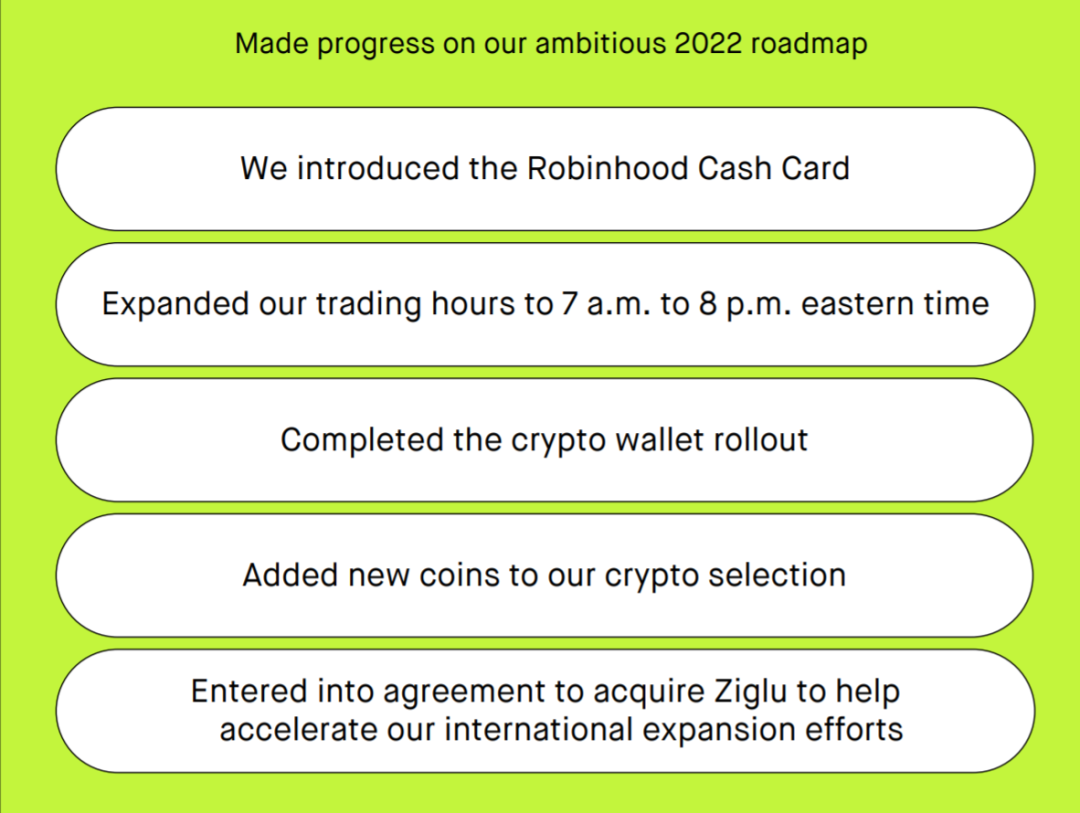

2. 為了推動收入和用戶增長,Robinhood 一直在推出新產品和新功能。

- Robinhood 在 3 月份延長了交易時間。

- 推出了 Robinhood 現金卡。

- 向一小部分客戶推出借貸產品 Stock Lending。

3. 在加密貨幣市場更進一步,尋求加密市場的突破。

- 4 月初,Robinhood 向所有用戶推出了自託管的 Crypto 錢包。

- Robinhood 在本季度新增四種代幣: Compound, Polygon, Solana, and Shiba Inu。

- 宣布了與比特幣閃電網絡整合的計劃。

- 宣布以 1.7 億美元收購英國的合規加密交易所 zig Lu Limited(“zig Lu”)。

4. 裁員降本。Robinhood 於 4 月宣布削減 9% 的全職員工。

Nubank 季報解讀

運營亮點

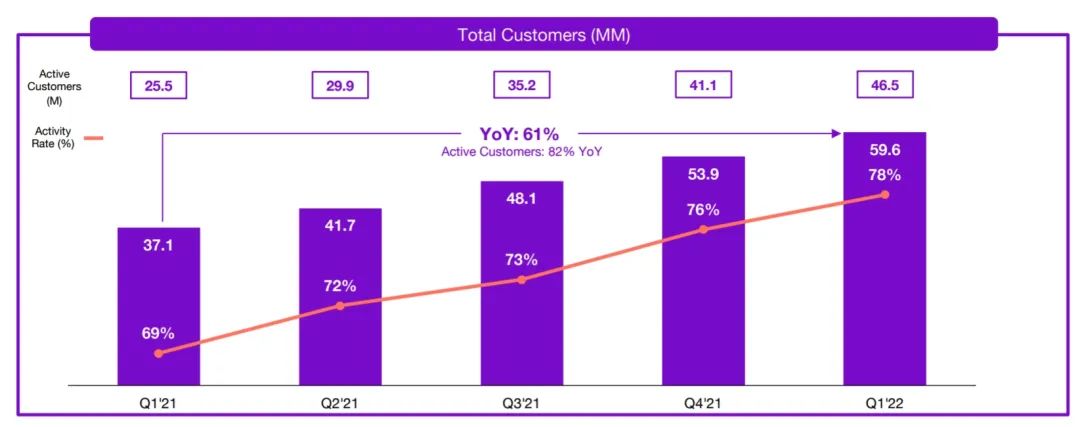

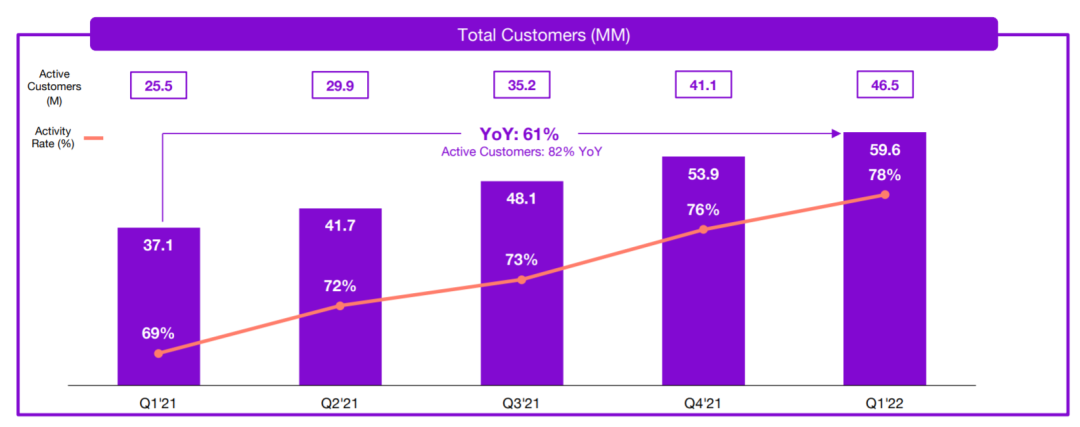

1. 客戶持續強勁增長。Nu 在本季度增加了 570 萬客戶,同比增長 61%,總客戶逼近 6000 萬大關。活躍用戶數則增長至 4650 萬,同比增長 82%,活躍率達到創紀錄的 78%。值得指出的是,新增 570 萬用戶只花了不到 3000 萬美金的費用。

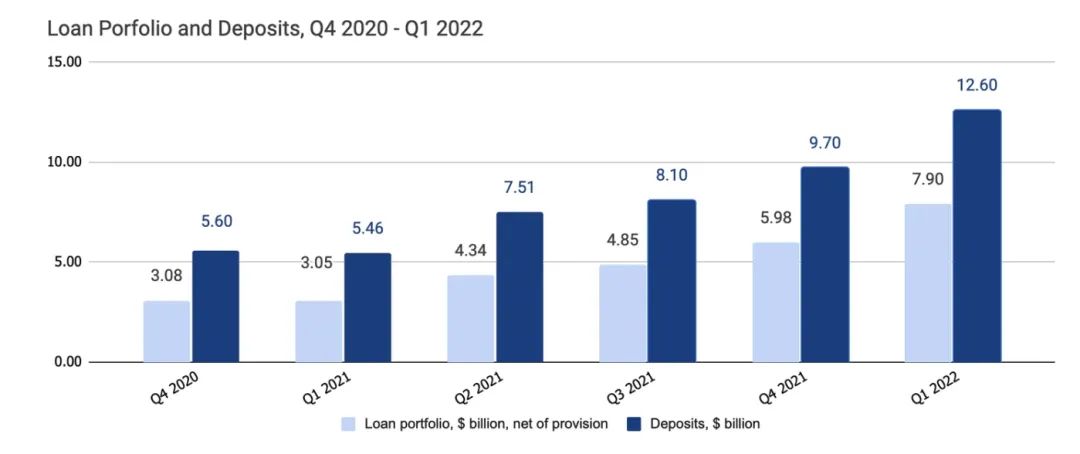

2. 存貸款穩步增長。Nubank 本季度末的客戶存款為 126 億美元,同比增長 130%;扣除撥備後的客戶貸款為 79 億美元,同比增長 159%。

- 到目前為止,Nubank 吸引存款的能力遠遠超過了其貸款組合,這是一個好現象,但隨著利率上升導致存款變得更加昂貴,貸存比將成為一個重要的觀察指標 (2021 年為 56%,2022 年 Q1 為 63%)。

- Nubank 目前生息資產(interest-earning portfolio)為 31 億美元,同比增長 417%,佔總貸款組合的的 39%。但生息資產的潛力還沒有兌現出來:1)IFRS 會計準則是前置壞賬的,在高速增長期會低估貸款的收益,2)生息資產現在 31 億美元的量相對用戶基數來講也還是低的。

財務亮點

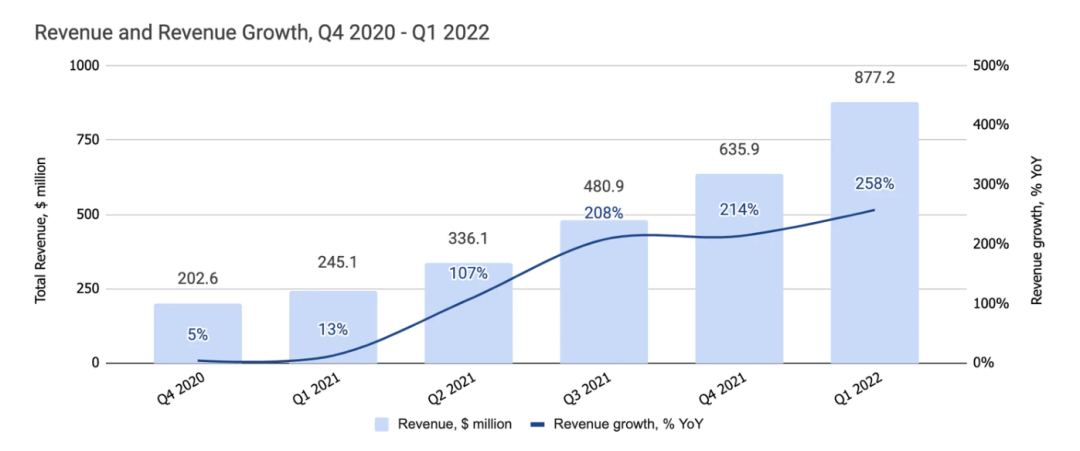

1. 收入:Nubank 本季度收入為 8.773 億美元,同比增長 258%,環比增長 38%。

- 對收入進行拆解,71% 的收入來自金融工具的利息收入和收益,其餘 29% 來自手續費和佣金。金融工具利息收入和收益又可以拆分為兩部分:1)向客戶收取信用卡餘額和個人貸款的利息,佔比 49%;2)將現金投資於流動性金融工具獲得的收入,佔比 22%。

- 手續費和佣金收入同比增長 119%,利息收入和金融工具收益同比增長 387%。Nubank 自 2021 年初以來一直在加快步伐。

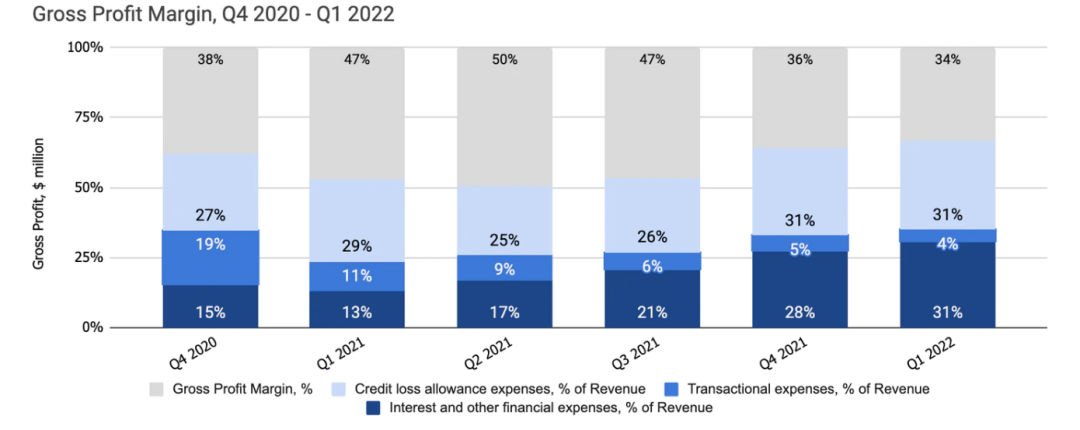

2. 毛利:第一季度毛利總計 2.941 億美元,同比增長 131%。本季度的毛利率為 34%,去年同期為 47%,毛利率的下滑主要由以下幾個因素造成:

- 貸款增長推動信貸損失撥備。根據國際財務報告準則,無論何時記錄貸款,公司都必須預先確認信用損失準備金。因此,信貸增長越快,它給的毛利率帶來的短期壓力就越大,但這在公司快速增長期可能低估貸款的收益。

- 現金餘額利息大幅上升。隨著利率上升,公司從大量現金餘額中賺取了更多的錢,提高了收入,擴大了毛利公式的分母,推低了毛利率。

- 利息及財務費用大幅上升。本季度存款僅增長 130% 的情況下,利息和其他財務費用卻同比增長 760%。主要原因是巴西央行一直在積極加息,導致 Nubank 的利息支出增加。理論上,銀行應該在利率上升的環境中表現良好,因為它們可以將上升的利率轉嫁給借款人。然而,Nubank 的情況似乎並非如此。

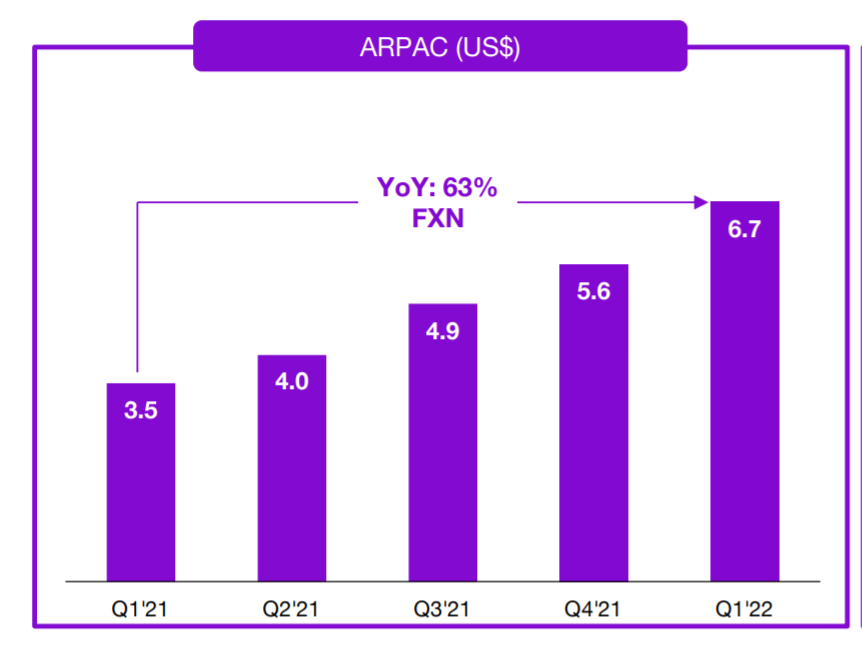

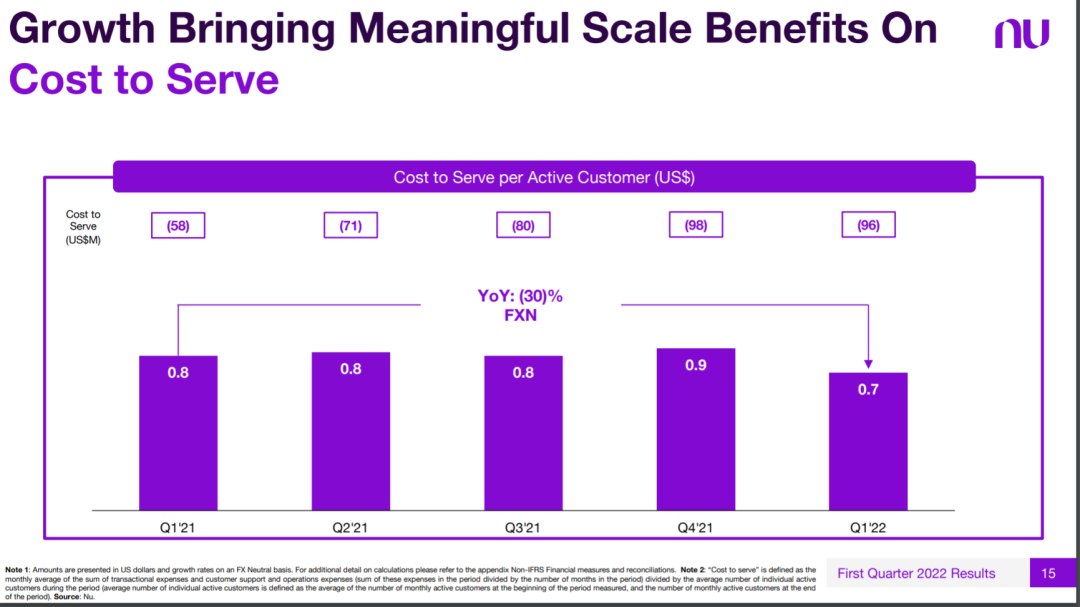

3. Nubank 平台的關鍵競爭優勢之一在於極低的服務成本。本季度 Nu 繼續提升每活躍用平均收入並降低服務成本。

- 2022 年第一季度,APRAC 為 6.7 美元,同比增長 63%;

- 每位活躍客戶的服務成本僅為 0.7 美元,同比降低了 30%。

感謝:劉奕嘉對本文亦有貢獻

Reference

FinTech Business Weekly

Robinhood Investor Relations

Nu Holdings Investor Relations

Klarna Investor Relations

Revolut Blogs

https://www.altfi.com/article/9136_billionaire-plaid-co-founder-and-wife-launch-bank-for-fintechs

https://www.businessinsider.com/plaid-moves-further-payments-march-acquihire-flannel-fintech-2021-6

https://www.forbes.com/sites/alexko...

https://restofworld.org/2022/spin-oxxo-mexico-bank/

https://www.ft.com/content/8ff87375-476b-4322-bc33-a483a471b8fc

https://news.ycombinator.com/item?id=31284031

https://news.ycombinator.com/item?id=31424068

https://www.protocol.com/fintech/brex-small-business-offboarding

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。