本篇文章将进一步地深入探讨具体的钱包解决方案。

封面:Photo by Shubham's Web3 on Unsplash

写在前面

在前文 web3 通行证:一文读懂去中心化钱包的过去、现在和未来中,我们详细阐述了 Web3 钱包的源起、分类和优缺点对比,以及最前沿的 ERC-4337 账户抽象和 MPC 多方计算的背景介绍,可以看到实现账户抽象的智能合约钱包和 MPC 钱包已经成为了创业的热点,而老牌 EOA 钱包仍然占据着去中心话钱包的龙头地位。钱包赛道前景广阔且有巨大的发展空间,未来很可能会出现一个拥有数亿级用户的顶级应用,那么目前这个赛道里已经出现了哪些顶尖玩家?

那么本篇文章将进一步地深入探讨具体的钱包解决方案。首先我们需要问的是,钱包要解决的痛点是什么?行业内顶尖的钱包应用和最前沿的钱包应用都是怎么设计的,他们的规模、运营状况如何,分别又有什么功能和特性?

接下来本文将深入到具体的钱包项目之中,并对市面上有竞争力或有特点的钱包应用展开分析。本文将遵循以下的分析框架进行,同时根据钱包应用的特色、规模、功能性等维度做出取舍和排名;每种类别的钱包应用将被挑选出 2 至 3 个钱包应用进行介绍,并将选出作者认为 top 级别最值得关注的钱包应用详细展开。

钱包应用分析框架

- 项目概况

- 基础信息(产品名称、基础介绍、融资信息、产品形态)

- 规模数据

- 活跃用户数

- 社区活跃度

- 交易情况

- 战略定位分析

- 项目长期目标

- 产品形态&运营方式

- 业务盈收模式

- 产品分析

- 功能性(哪些能力,满足了用户哪些需求、完善度等)

- 安全性(单点失效问题、私钥保管问题、多签问题等)

- 易用性(web2 用户友好度、gas 费情况、生态情况如 Dapp 支持度、公链支持数等)

声明:

本人和以下出现的项目均无任何利益相关,未在以下任一项目方任职或有投融资关系(未来不一定,欢迎项目方私下交流联系:)

如果本文作者内容有疏漏、错误的地方欢迎项目团队或其他朋友指正,我会第一时间修改完善。另外因不可避免的信息茧房,我无法遍历所有应用,如果你有更棒的优秀项目推荐我会持续更新此文。

下面进入正文。

目录

- 钱包面临什么问题

- 资产保管(安全性、易用性、功能性)

- web3 流量突破口

- 解决方案:顶级钱包应用详细拆解

- 普通 EOA 钱包:MetaMask、Bitkeep

- 智能合约钱包:Gnosis Safe、Argent

- MPC 钱包:ZenGo、OpenBlock、Bitizen

- 调研结论总结

一、背景介绍:钱包面临什么问题

(一)资产保管

1. 安全性

钱包最重要的功能就是保管我们的链上资产,解决安全性的问题一定是排在首位的。那么目前钱包在安全方面都面临哪些问题和挑战?

(1)私钥控制权问题。

首先,去中心化钱包要解决的最核心的问题即私钥控制权问题,私钥掌握在用户手中意味着用户真正掌握控制了自己的资产,去中心化钱包也是为此而生的。

(2)私钥存储安全性问题。

主流的钱包也就是软件钱包都是网络环境,在输入助记词/导入私钥时难免会遇到一些网络安全风险导致私钥泄漏被盗。而硬件钱包通过硬件设备在加密的离线环境中存储私钥,从而创造了一个安全的私钥保存环境,也就降低了丢失风险。

(3)私钥单点失效问题。

单点失效用通俗语言来解释就是遗失私钥的单方面完全风险问题。举个例子,比如弄丢了私钥,你就再也无法找回资产,或者黑客盗走私钥可直接转移所有资产等。像是普通的 EOA 钱包就无法解决单点失效问题,一旦私钥丢失就无法找回。硬件钱包也是一样的,硬件钱包只是降低了私钥丢失的风险,但丢失硬件后钱包同样无法找回,即并没有解决单点失效问题。

单点失效目前已经有了多种解法,比如多重签名、MPC 私钥分片、社交恢复等都可以解决这个问题。下面具体功能介绍时会详细展开。

(4)授权安全性(dapp 交互安全性)问题。

授权顾名思义就是授予某物某种权限。权限可以是一次性的也可以永久授权,像是授予某个合约比如 NFT 交易平台划转交易,这就是授权的一种。因为涉及到和 dapp 交互,有一些钓鱼网站会伪装自己,授权划走用户的资产,因此要求我们在交易时保持警惕。

这里也顺便提一下盲签,盲签就是在无法在确认/签名之前查看关键的合约信息,比如操作、价格、接收地址等直接签名,所以也就造成了安全风险。更多安全问题强推 @evilcos 余弦老师的科普。

就在我写这篇文章的这两天,因为密集查数据看项目,我(作者本人)常用的一个地址估计不小心点了钓鱼网站,资产就全部被盗走了,黑客间隔时间很短的划走了我钱包里的多个代币,本人损失了 200 刀左右。所以告诫大家一定一定注意授权或者签名的信息!要不然交学费真的只是早晚问题。

2. 易用性

1)gas 费问题。

gas 费是用户在区块链世界转账交易绕不开的一个话题。gas 价格的高低和区块的拥堵程度有关,也就是和当前交易的热度有关。用户在链上交互的频率也会受 gas 高低影响,怎么能够通过模型设计帮助用户节省 gas 也是交易型钱包需要解决的问题之一。

另外还有一个重要的问题,正如之前所提到的智能合约钱包和 EOA 钱包的主要区别之一就是智能合约钱包的交互行为都发生在链上,创建智能合约钱包也需要 gas,因此会比 EOA 钱包支付更多的 gas 费。这也是目前智能合约钱包的一大问题点所在。

(2)公链支持度。

在区块链世界中,各大 Dapp 部署在不同的公链上,用户访问他们则需要在不同的公链(网络)切换,这也是公链爆发后钱包需要承担的另外一个新的使命,承担起链接各大公链的链接桥梁。

对公链的支持度也成了钱包易用程度不可或缺的评判标准。

3. 功能性

功能是否齐全,满足用户多样化诉求,是否有类似 web2 原生钱包的体验等,比如:

(1)快捷转账。

(2)每日交易限额。

(3)免密支付。

(4)可信联系人等。

(二)web3 流量突破口

在 20 年到来之前,crypto 钱包赛道一直不温不火,甚至 MetaMask 早期推出时就是面向开发者而非普通用户的。但 20 年末、21 年我们赢来了 Defi、NFT、Gamefi 的大爆发, 随着 dapp 的蓬勃发展,wallet 行业也迎来了夏天。在链接 dapp 时都需要链上地址,这时候链接钱包就成了各大 dapp 主流的解决方案,钱包第二个大功用--“流量入口” 的魔力就显现了。

然而,web3 到目前为止仍然只是少数人的游戏。

如图一所示,目前四大公链的日活地址数分别为:Ethereum 350k、Solana 180k、Polygon 370k、BSC 1.1million 左右。需要注意的是地址数不等于用户数,一个用户可以拥有 n 个不同链的多个地址,所以去重估计日活用户不会超过 200 万*(29/11/2022 数据)*

而加密市场的总市值在 820 billion 左右*(见图二),而苹果目前是 2.3trillion ,也就是只有苹果 1/3 的市值。(29/11/2022 数据)*

从以上数据我们可以看到 crypto 无论是用户规模还是市场体量目前都是仍处于非常早期的阶段。如果说 web3 一定会到来,那么怎么更好的承接来自 web2 世界数十倍数百倍的用户的到来,是 web3 入口-也就是钱包应用要攻克的问题。

当然,这个问题也可以交给更下层的 dapp 应用来解决,wallet 做好 sdk 接入即可。无论怎样,wallet 作为一级入口把手在了 web3 大门外,给用户分发入场票,势必会吃到一波超级红利。

二、解决方案:顶级应用详细分解

那么,现在已有的钱包应用是怎么解决资产保管问题的,又是怎么为承接更多流量而发力的,让我们继续深入拆解详细的钱包解决方案。

如果你对于钱包类型,什么是 EOA 钱包、智能合约钱包等不甚理解的话一定要回去看前面写过的这篇科普文,下面不再单独做名词解释。

(一)普通 EOA 钱包

MetaMask

1. 基础介绍

- MetaMask 是目前应用最为广泛的去中心化钱包,被誉为是世界上最优秀最好用的以太坊开源钱包,隶属于以太坊技术开发公司 ConsenSys 旗下的 6 大产品之一,也曾一度获得以太坊基金会的支持。

- 今年 3 月 15 日 ConsenSys 宣布以 70 亿美元估值完成 4.5 亿美元 D 轮融资,由 ParaFi Capital 领投,其他参投方包括淡马锡、SoftBank Vision Fund 2 等。

- 使用 MetaMask 无需下载客户端,只需要添加至浏览器扩展程序即可使用。MetaMask 兼具测试以太坊智能合约功能,支持最全的 Dapp, 有望成为顶级的流量分发入口。

2. 规模数据

- wallet 月活跃用户数 3kw+

- MetaMask Swap 月活跃用户数 10w+

- Swap 日活交易数为 10k+,日活总交易额为 11million 刀

- 社区活跃度较高,twitter 粉丝 100w 左右

3. 战略定位分析

- 长期目标:保持产品简单,与业内产品生态共建方向

- 从 MetaMask 的产品动态来看,他们并不急于做流量导流/繁杂的功能,整体发展处于缓慢但稳步向前的状态。这可能和产品量级也有关系,牵一发而动全身。

- 产品形态:浏览器插件钱包、移动钱包

- 业务盈收模式:Swap 手续费

4. 产品分析

1)安全性

- 未解决单点失效问题。传统 EOA 钱包,纯自托管钱包,由一个私钥控制。

- 网站授权/签名提醒:有未知风险提醒,但提示较弱

2)易用性

- 浏览器插件支持度高,dapp 支持度最高的应用

- web2 用户友好度一般,需要自己保存助记词、不支持社交恢复

- 仅支持以太坊生态链,公链支持数少,gas 较高

3)功能性

- 支持地址生成/导入私钥、多地址管理、硬件钱包连接等

- 资产管理能力如代币资产展示、发送接收等

- 支持法币购买加密资产(Apple Pay、Debit、Credit)

- 内置 swap,方便用户进行代币转换,可设置交易滑点,最低 1%

- 历史活动记录显示

- 开发环境支持(测试网、状态日志、自定义 RPC 等)

5. 小结

- MetaMask 是目前日活最高的 wallet,从 16 年开发至今也累计了很多声誉和用户。也在持续推出新的功能和应用,比如代币 swap、资产管理等值得持续 follow 关注。MetaMask 的 dapp 应用支持度高,有望成为生态系统级别的顶级应用。

- 作为 EOA 钱包,MetaMask 自然也就有 EOA 的一些不足之处,比未解决单点失效问题、助记词备份成本高(web2 用户不友好)等原生痛点。且 MetaMask 的功能单一且迭代慢,也是一个被诟病的点。

Bitkeep

1. 基础介绍

- BitKeep 钱包是亚洲市场最大的 Web3 多链钱包,拥有 600w+的用户规模

- 2018 年在新加坡成立, 今年 5 月,BitKeep 完成 1500 万美元 A 轮融资,估值达到 1 亿美元,Dragonfly Capital 领投。目前有超过 600 万的使用用户。

2. 规模数据

- 用户量 630w+

- 日均交易额 2million 美元,交易数 5k+

- twitter 粉丝 32w 左右,discord 社区人数 24w

3. 战略定位分析

- 长期目标:超级 app 方向。Bitkeep 是一个非常典型的大而全的产品,DEX 交易/市场行情/NFT 交易/Dapp store,支持公链 76+ 主链,2w+ dapp 等

- 产品形态:浏览器插件&移动端

- 业务营收模式:DEX 手续费、NFT 抽成,Dapp 流量分发等,营收手段多样化

4. 产品分析

1)安全性

- 同样也未解决单点失效问题。EOA 钱包,纯自托管钱包,由一个私钥单点控制。

- 网站授权/签名提醒:比较清晰,还可以借助工具查看链上授权过的合约,检测风险等。

2) 易用性

- 上手容易,体验较为丝滑(国人团队在用户体验上真的蛮厉害的哈)

- dapp 支持度高,内置了 Dapp store,可以顺畅切换

- web2 用户友好度一般,仍需要助记词创建

- 支持市面上几乎所有的主流/非主流链、代币也很全,2w+

3)功能性

- 上述 metamask 提到的能力基本 bitkeep 都有。

- 交易相关功能非常齐全,不仅支持代币兑换,还有 DEX 市场行情,甚至有 k 线分析

- NFT 市场交易/mint、Dapp 浏览器等功能

- 地址簿等快捷转账交易

- 发红包等新鲜玩法

- 支持"借 gas 交易", 因为目前的一些主流钱包在什么链交易都需要兑换同条链的代币,而 Bitkeep 则做了一次中心化处理,在 swap 里交换可以直接完成交易,非常便捷

5. 主观评价

- Bitkeep 是一款功能非常齐全的钱包,从基础的账户管理、转账收款、代币转换再到公链支持度、NFT 市场等,都做到了非常不错的水平。

- 同时因为是 EOA 钱包,很多原生 EOA 账户不支持的能力 Bitkeep 平台也借助一些中心化的能力实现了(比如借 gas 交易)。但是像是助记词丢失等单点失效问题仍未解决,仍然有着一些在安全和便利上的缺陷。

(二)智能合约钱包

Safe

1. 基础介绍

- Safe 是一个多签智能合约钱包,需要最少数量的人批准交易才能发生 (M-of-N)。Safe 面向的用户主要是企业、项目方或者是有更高安全追求的高级用户。

- 7 月 12 日 Safe(原称为 Gnosis Safe)完成了 1 亿美元的融资。本轮融资由加密货币基金 1kx 领投,同时还有 63 个出资方,包括 Tiger Global、A&T Capital、Blockchain Capital、ConsenSys、Polygon 和个人投资者,如著名的 NFT 大 V Punk6529。

- Safe 自融资后从一个单一的产品扩展到一个多应用和多钱包的生态系统,外部团队可以在 Safe 的智能合约技术之上构建,支持的各种模块及组件。这些增强的和可定制的安全功能为 Safe 赢得了广泛的客户群,包括以太坊联合创始人 Vitalik Buterin 等个人、BitDAO 在内的 DAO 的数亿美元财政部,以及 Shopify 等商业平台。

2. 规模数据

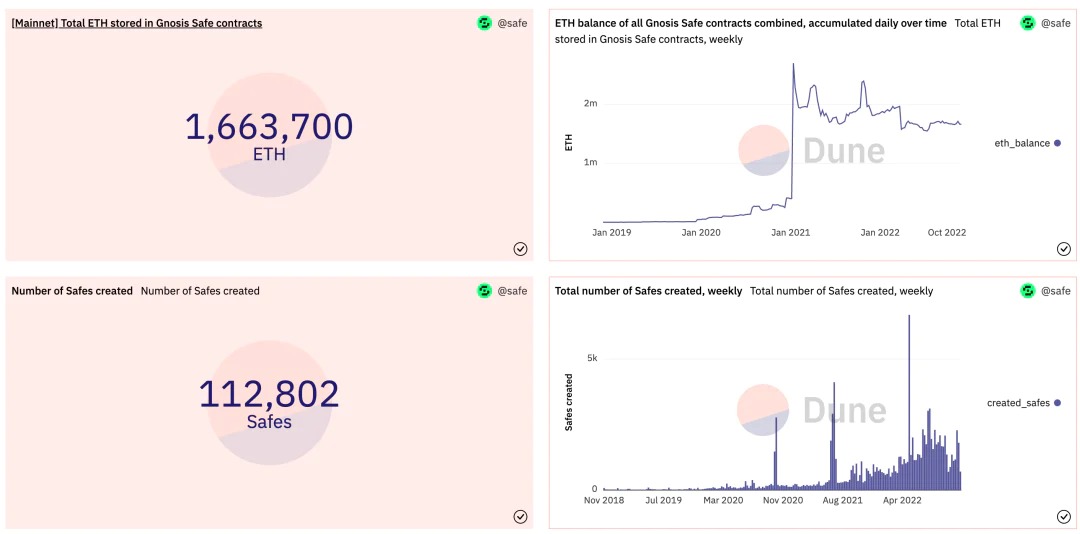

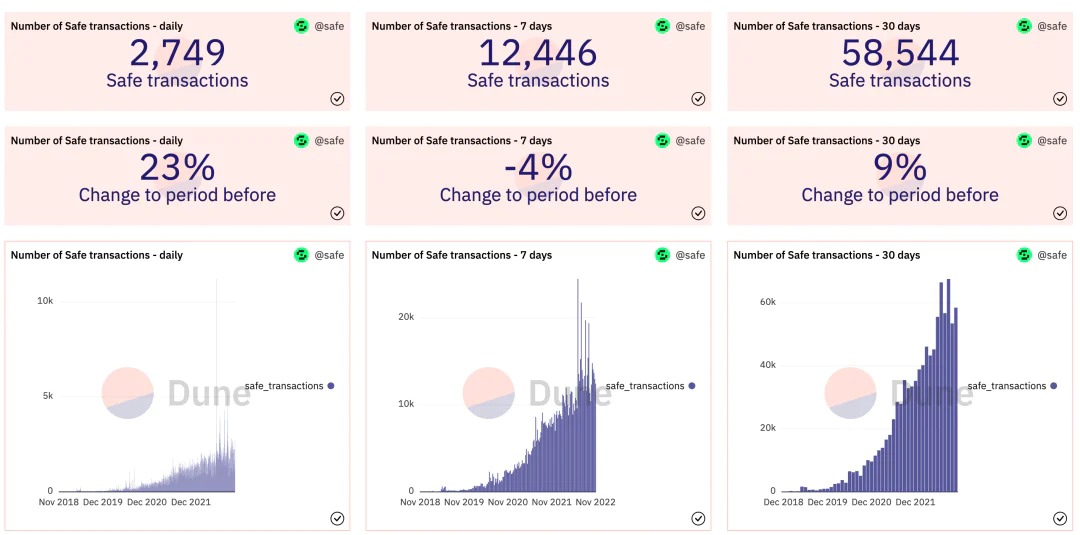

- 总创建地址数 11.2w

- 以太坊主网络总存储 1.6million ETH,主网存储资金超 300 亿美金

- 日均交易数 2700+,月均交易数 5.8w+

3. 战略定位分析

- 长期目标:safe 有非常明确的定位,即服务特定的企业级或高端需求用户,为进阶用户服务的智能多签钱包和开放生态系统。Safe 的联合创始人 Schor 曾表示, Safe“更多的转向支持这些团队,促进这个生态系统,而不是建立我们自己的产品。"

- 产品形态:移动端&web 端&桌面端

- 社区活跃:Twitter 粉丝 1.7w

- 业务营收模式:企业级定制化

4. 产品分析

- 1)安全性

- 有效避免了单点失效问题。智能合约钱包需要多个地址分别签名来控制每一笔交易的发生,因而也就有效避免单私钥丢失带来的安全风险。

- 可连接硬件钱包,硬件+智能合约多签创造了一个非常安全的环境

- 支持企业定制,开放生态较为完善。

- 2)易用性

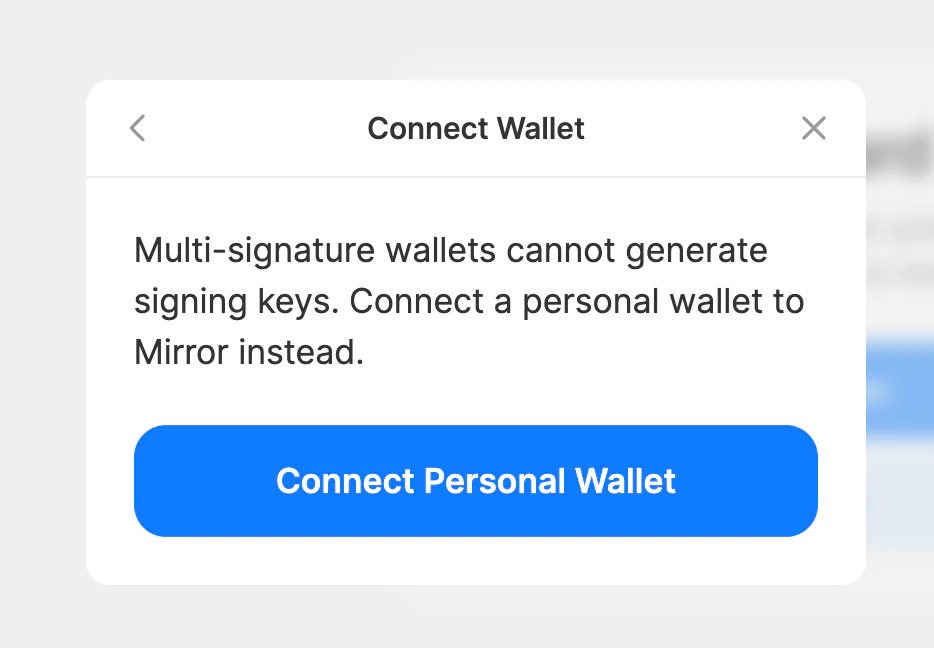

- 对普通用户来说,上手难度高. 因为是智能合约钱包,safe 的调用也需要 EOA 账户来实现,这里 safe 的实现方案是直接让用户用自己的 EOA 钱包来调用 safe,且创建也需要支付 gas 费。

- 多签钱包无法自主签名因而也就没法链接需要单独签名的 dapp,比如我下图连 mirror 测试的时候会直接提醒需要链接个人的钱包。

- 而面向企业用户或者特殊高端人群,可编程的钱包(智能钱包)和高度定制化提供了更多的自由和能力,因而对特定人群有更高的易用性。

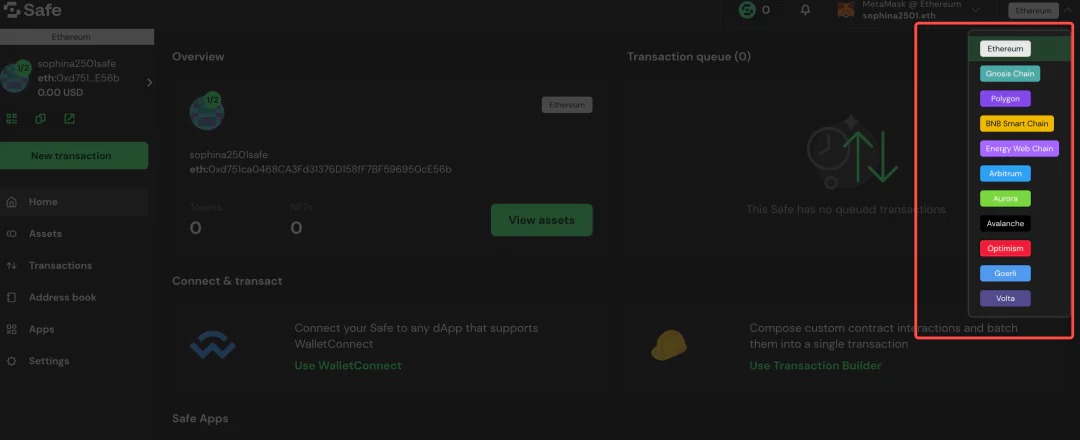

- 支持多网络切换。注意,切换后需要重新创建钱包,因为是智能合约钱包,所以分别运行在不同的网路上。

- 3)功能性

- 链上多签。支持多个地址绑定账户,多地址均可以独立发起交易,但需要多方确认才可完成。

- 地址薄。支持保存地址,快捷转账。

- 白名单限制:只允许访问白名单的 dapp。

- Spent limit:最高交易额限制。

- 已授权 dapp 权限管理:支持授权或取消授权全部或者部分功能。

- Transaction builder:可以打包交易,一次完成。这个功能在 DAO 组织应用非常常见,比如给成员发工资的场景,可以不用多次转账。

- Transaction Guard:交易前&交易后检查,有效防止钓鱼地址等安全风险。

- APPS:Safe 集成的 Dapp 页面,点击进入产品无需再次连接钱包,直接登录态

5. 主观评价

Safe 是一个面向企业或高端用户的产品,很好的满足了特殊人群的特定需求,正如其名,其为一款非常安全的钱包方案。

但是也因为高门槛(创建需要 EOA 钱包来调用、且需要支付 gas 费)将普通用户拦在了门外。因此也就更难成为 web3 的通行证的存在。

Argent

1. 基础介绍

- Argent 是运行在 Layer2 网络的无私钥保管的智能合约钱包。是真正对 web2 用户友好的加密钱包解决方案,只需要普通用户熟悉的邮箱、手机号验证后即可完成钱包创建,账户可以社交恢复。

- 2022 年 4 月 Argent 完成 4000 万美元 B 轮融资,Fabric Ventures 和 Metaplanet 领投,Paradigm、Jump 和 Animoca 等参投。

- 2. 规模数据

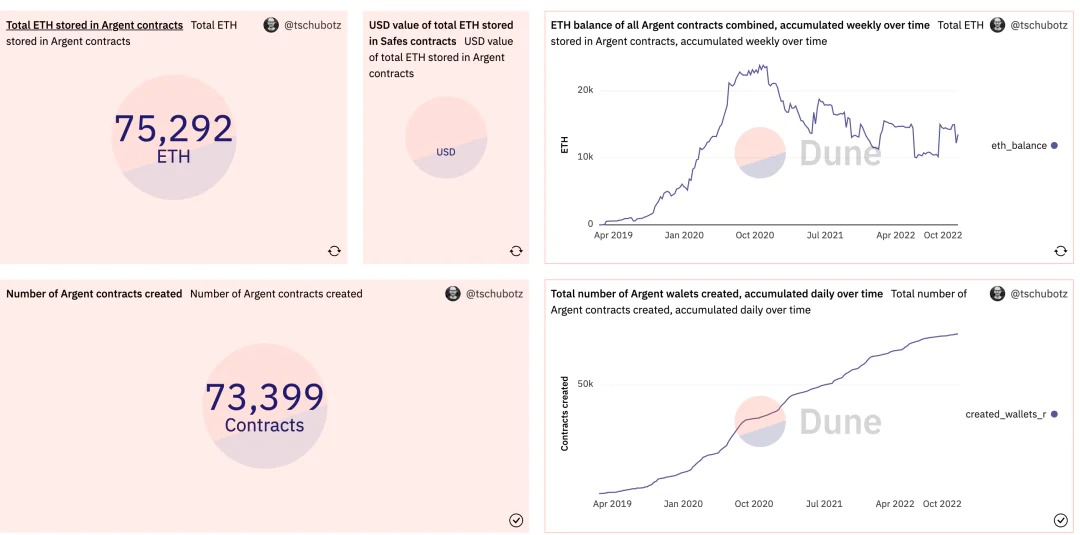

- Argent 的钱包(地址)数为 7.4w

- 总交易数为 83w,总资金存储额为 7.5w ETH

- 社区活跃情况:Twitter 粉丝 25w+

3. 战略定位分析

- 长期目标:Argent 致力于提供用户友好的智能钱包解决方案,为普通用户提供无需私钥保管、可社交恢复、更加多功能的智能钱包

- 产品形态:Argent 移动端钱包 , ArgentX 插件钱包

- 业务营收模式:法币交易、swap 交易等手续费

4. 产品分析

1)安全性

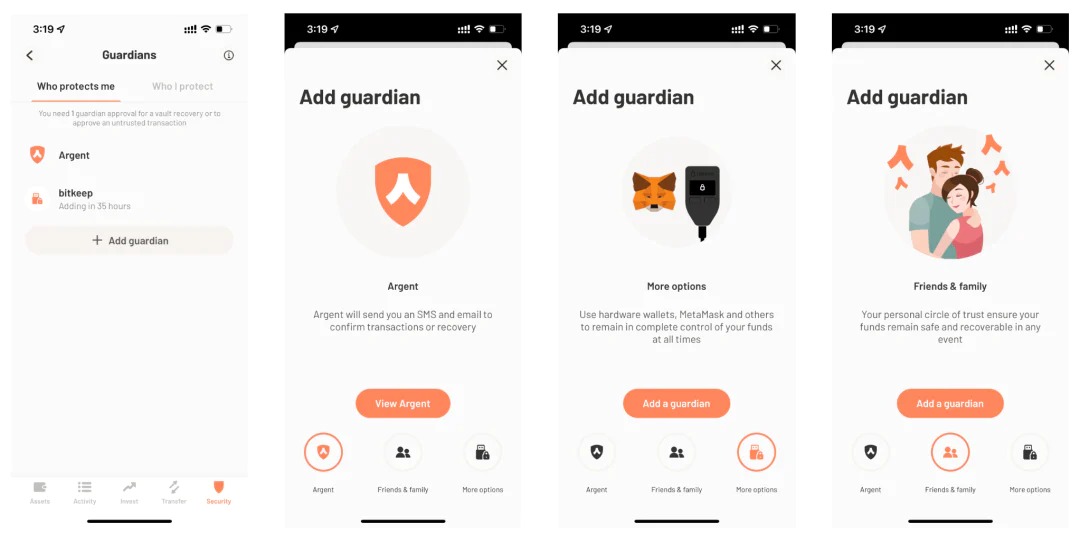

- 有效解决单点失效问题。Argent 可以通过 guardian 机制-为钱包设置守护人,守护人无法发起交易,但可在邮箱/设备丢失时帮助钱包拥有者实现社交恢复。

- 支持硬件钱包作为守护者,多一层保障。

- 网站授权/签名提醒:dapp 连接显示、授权显示

2)易用性

- web2 用户友好,通过邮件、手机号注册的方式替换了 “私钥” 的概念,实现了账户抽象。

- 支持社交恢复,可以通过 Argent 官方或者自己手动添加其他任意的保管人来恢复账户。

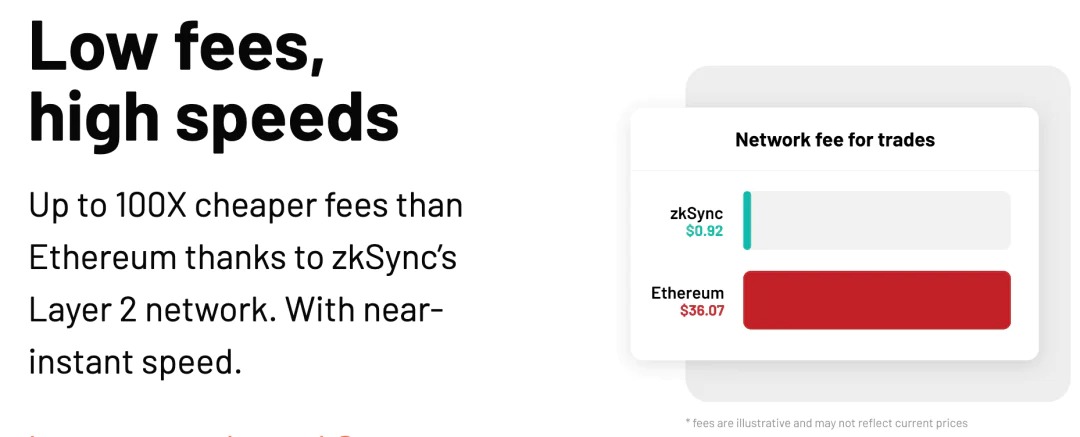

- 网络支持度一般,仅支持以太坊主网和 zkSync(Layer 2) 链,公链支持数少。但 zkSync 的 gas 费显著小于以太坊主网,显著降低交易成本。

3)功能性

- 除上述钱包基本的转账、接收、sawp 交易外,Argent 还有以下功能:

- 支持邮件注册,web2 用户友好。

- 支持法币购买。

- 守护人机制,完美支持社交恢复,有效降低了单点风险,不再担心设备丢失等问题。

- 守护人设置:Argent 默认将官方作为守护人,用户可以选择将官方移除,但需要设置其他守护人角色。支持非 Argent 用户甚至地址来充当守护人(手机号、邮箱均可)

- 守护人批准交易:只要获得批准,钱包可以执行任何的交易(multi-call)。需要的签名数不小于 1owner+n/2,第一个签名由 owner 签署,n 是 guardians 的总数。

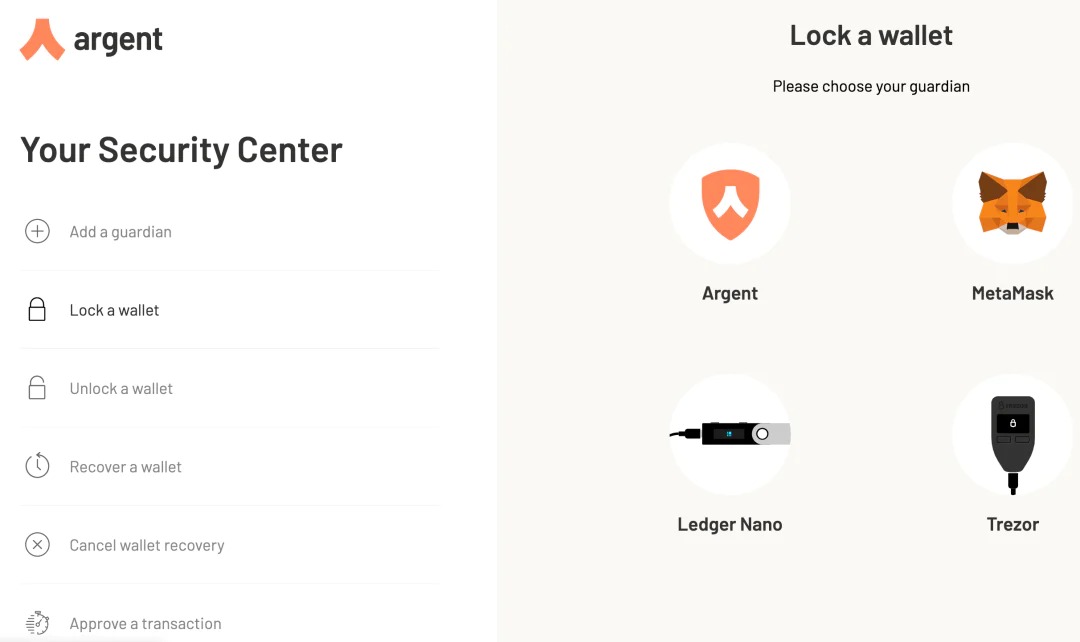

- 守护人安全中心:网页端登录,支持添加守护人、锁定钱包、解锁、恢复钱包(重置密钥)、授权交易等。

- 内置 DEX,可以实现代币存储、交换、质押、借贷等。包括 MakerDAO、Compound、Set Protocol、Uniswap、Pool Together 等。不像是其他钱包的浏览器解决方案,Argent 可以实现丝滑切换,无需重复登录加载等。

- 可信联系人。

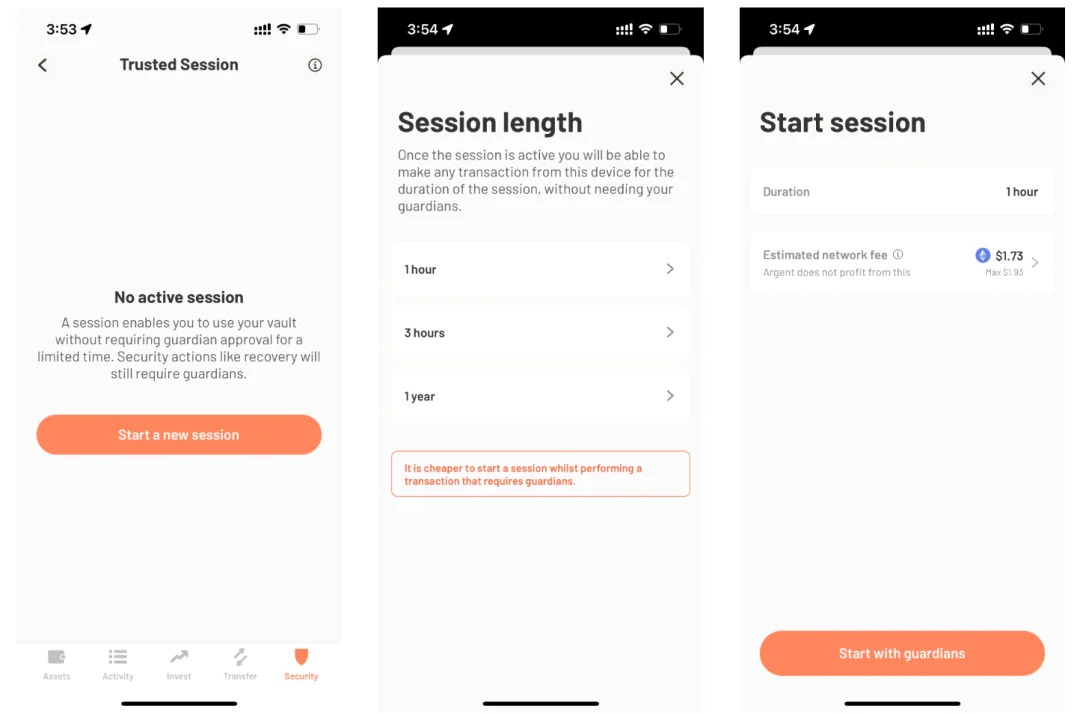

- Session:免密交易时间。这个功能旨在帮助降低用户交易的复杂性,在特定窗口期如果需要执行多笔交易,则用户设定 session,这段时间内守护人只需要批准一次即可。窗口期过后自动失效。这里其实是一种授权,所以涉及到了链上交互,需要付 gas 费

5. 主观评价

- Argent 作为一个智能钱包,目前已经初步构建了人们对于下一代钱包的想象愿景。它对 Web2 普通用户友好,支持社交恢复、守护人授权等机制也让他变得更加安全可靠。

- 但 Argent 也有一些显而易见的缺点。由于 Argent 是合约钱包,相对于 EOA 钱包,Argent 的 Gas 费用高,所以交易成本相比会高。另外,Argent 还存在网络兼容问题,目前只支持了太坊主网和 zkSync(Layer2 链),主流 EVM 链并不兼容,因此用户体验上也会有一些问题。

(三)MPC 钱包

ZenGo

1. 基础介绍

- ZenGo 是一款无需助记词的 MPC 多方计算、支持社交恢复的多链钱包。

- 2018 年创立, 独特的工程、安全和密码学组合帮助 ZenGo 项目筹集了 400 万美元的种子资金,其中包括三星的支持。21 年 4 月份 A 轮融资 2000 万美元,由 Insight Partners 领投,Distributed Global 与淡马锡控股和 Austin Rief Ventures 等跟投。

- ZenGo 目前有超 70 万使用用户。

2. 规模数据

- 总用户数:70w+

因 MPC 钱包不像智能合约钱包一样代码运行在链上可追踪,因此我们只能依赖互联网上官方主动披露的数据,下文提到的两个华人团队的项目也同理,如果官网未披露数据,我们不再展开。

- 社区活跃度:Twitter 粉丝 1.6w

3. 战略定位分析

- 长期目标:简单易用的面向普通用户的钱包。ZenGo 创始人 Ouriel 曾表示,希望建造一个更简单、更安全、高度可靠、可实现多用途的移动端钱包。

- 产品形态:移动端钱包

- 营收模式:法币交易、dex 交易等手续费

4. 产品分析

- 1)安全性

- 有效解决单点失效问题。MPC 钱包通过将私钥分片化保存,有效避免了丢失问题。

- 网站授权/签名提醒:提醒能力做的很全,内置 web3 防火墙,分安全等级提醒

- 因为 MPC 钱包的密钥分片化,所以与 EOA 钱包不兼容,如果钱包倒闭了私钥就拿不回来的安全问题,ZenGo 也给了解法:

- 如果 ZenGo 的产品或者服务器关闭了,是不是就意味着资金就永远丢失了?

- ZenGo 的确考虑到了这个情况,所以也提供了一种全新的方式处理,由托管人(escrow)和受托人(trustee)来共同支持这项工作。当 trustee 发现 ZenGo 停止运转后,将从托管人获得主密钥,然后将发布到指定的 Github 账户中。每次用户启动客户端都会检查那个指定的 Github 账户是否进入恢复模式,然后就会下载主密钥,再加上用户自己那部分密钥就可以恢复出私钥了。ZenGo 选择的托管由 EscrowTech 负责(微软、IBM、Oracle、沃尔玛、Verizon 和英特尔都是它的客户),受托人由 JRG 专业型律师事务所负责。

- 2)易用性

- web2 用户友好,可直接通过邮件注册的方式、但这里和上述提到的 Argent 智能合约钱包不同,ZenGo 是 MPC-TSS 门签方案,本质仍然是 EOA 钱包**。**

- 支持社交恢复,可以通过人脸识别或者备份的恢复文件来恢复账户。

- 从测试来看仅支持以太坊生态链*(这个实在是不解,本质是 EOA 钱包的 ZenGo 为什么网络支持度这么弱,也许是作者没找到切换入口,如有信息错误,本人将第一时间改正)*

- 3)功能性

- 除上述钱包基本的转账、接收、sawp 交易外,ZenGo 还有以下功能:

- 支持邮箱注册,且支持添加多邮箱登录,web2 原生用户友好。

- 遗失或者更换设备时支持添加人脸识别或者选择恢复文件进行账户恢复。

- 加密货币支持法币购买。

- 7X24 小时客服支持;

5. 主观评价

ZenGo 是最早做 MPC 方案的钱包应用,作为第一个吃螃蟹的人,ZenGo 目前也交上了一份还 ok 的答卷。但从功能丰富度、多链支持度(这块应该远强于智能合约钱包才对)等方面来看,ZenGo 仿佛并没有太多发力。也许,这样也能给后来者更多的机会吧。

下面再简单介绍两个华人团队做的项目,因产品都刚上线不久,暂无可查数据,不过多展开。

OpenBlock

1. 基础介绍

- OpenBlock 是币信集团旗下的一款基于 MPC 技术构建的、针对消费级用户的 Web 3 钱包聚合平台。

- OpenBlock 目前上线了 web 端,移动端&企业版仍在开发中。

2. 战略定位

- 长期目标:致力于成为搭建普通用户和 web3 的大门的桥梁。OpenBlock 致力于搭建一座 “平行世界之桥”-实现让任何用户通过传统的登陆方式进入 Web 3 广阔的 DApp 生态,承载用户的资产、身份和数据,管理用户的 Web 3 投资组合,及发现从 DeFi 到 NFT 的最新机会。---官网介绍

- 产品形态:web/移动(未上线)

3. 产品分析

1)安全性

- 有效解决了单点失效问题。MPC-TSS 门签方案,通过将私钥分片化处理,有效避免了因整个私钥丢失的系统风险。

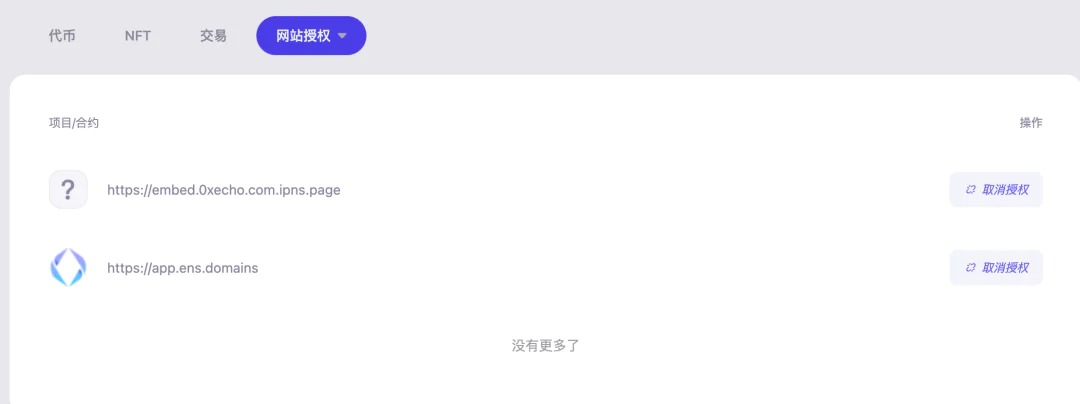

- 网站授权/签名提醒:支持查看代币授权、NFT 授权、网站授权,可以随时取消授权

2)易用性

- web2 用户友好,可直接通过邮件注册**。**

- 多链支持度高,可以便捷切换网络。

- 支持账户恢复

3)功能性

除上述钱包基本的转账、接收、sawp 交易外,ZenGo 还有以下功能:

- 支持邮箱注册,无需助记词。

- 账户恢复。在设备为丢失的情况下体验顺畅,可以通过验证设备直接恢复。如果设备丢失,则需要导入验证之前存储的 MPC 单元来恢复账户。

- 授权检测、取消授权。

- 切换网络、网络测速、选择网络节点。

- 自定义交易 Nonce。

- 链上交易备注。开启该功能可以在转账页面输入备注信息,并转换为 16 进制数据随交易一起发送

- 快捷买币(支持法币交易)

- 地址薄管理。

- 内置 Dapp 浏览器。

- 共管模式(现在目前已经下线了,官方说后续在企业版上线)

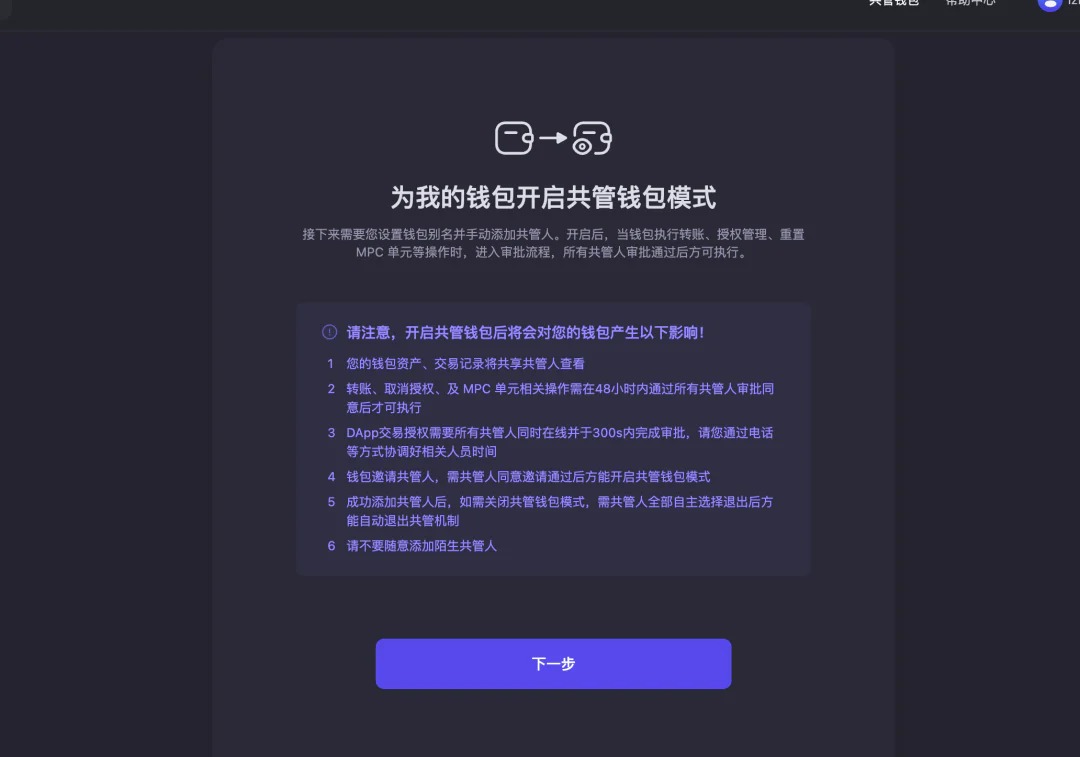

共管钱包-多签的实现方式

这里注意下,就在我刚体验完共管模式不久,我发现这个能力下架了。官方的同学说是后面会在企业版上线全新的能力。持续关注

- OpenBlock 钱包共管功能是指共管人通过当前钱包 MPC 单元拥有者的邀请下,对钱包转账、授权交易、重置 MPC 单元等和 MPC 单元相关的操作进行审批,对账户(地址)资产、交易记录、授权记录等内容进行观察的钱包协同管理功能。

- 共管钱包功能最常见的应用场景是需求强安全性的个人,以及管理公共资产的投资机构、交易团队以及项目方。

4. 主观评价

OpenBlock 作为一个新型的 MPC 钱包,用户体验上流畅,支持社交恢复,有效解决了单点失效问题。且支持的网络也比较齐全,在官方 telegram 社群有公告上链进度,一个月 2-6 条。

但目前 OpenBlock 只有 pc 端,且功能比较少,具体项目能不能跑出来我们需要再多观察。听说官方说后续还会上线移动端以及企业级版本等,是一个值得持续 follow 的新项目。

Bitizen

1. 基础介绍

- Bitizen 是一款无密钥、无助记词、非托管、抗审查、隐私安全的多链 MPC 钱包,旨在为新老用户提供最高级别的安全性。

- Bitizen 目前仅支持移动端。

2. 战略定位

- 长期目标:和另外两款 MPC 定位均相似,致力于成为下一代连接普通用户和 web3 大门的桥梁。

- 产品形态:移动端

3. 产品分析

1)安全性

- 有效解决了单点失效问题。MPC-TSS 门签方案,通过将私钥分片化处理,有效避免了因整个私钥丢失的系统风险。

- 网站授权/签名提醒:支持展示目前正连接的网站并断开连接

- 抗审查,MPC 分片支持完全由用户设置的账户托管,平台不参与。

2)易用性

- web2 用户友好度高,直接通过邮件注册**。**

- 多链支持度高,可以便捷切换网络。

- 支持账户恢复。

3)功能性

除上述钱包基本的转账、接收、sawp 交易外,ZenGo 还有以下功能:

- 支持邮箱注册,无需助记词。

- 账户恢复。

- Dapp 浏览器等。

4. 主观评价

Bitizen 同样作为一款 MPC 钱包,解决了单点失效问题且支持社交恢复,是一个用户界面比较活泼清爽的移动端 mpc 钱包。

缺点也一样,因为项目比较新,目前功能还比较少,未能支持比如基础的代币转换等交易能力以及更多的功能性等,后续可持续关注下产品发展动态。

三、调研小结

1. 钱包纵览对比图

2. 小结

经过一番钱包主流应用的调研,我们发现钱包赛道分出了更细致的方向,比如走 to B 高端企业定制化路线的 safe,走 to C 平民路线的 Argent 和 zenGo、Openblock 等,还有努力朝着大而全的应用宝方向发展的 Bitkeep 等方向。

且令人惊喜的是,困扰阻塞 web3 向主流人群推广的私钥保管等易用和安全性问题正逐渐出现了标准的解体答案,社交恢复/邮箱账户等正在成为新一代钱包的主流,智能合约钱包的多签和 MPC 多方计算已经逐渐成为钱包赛道创业的热点,比如最近 OKX web3 钱包负责人也宣布即将推出 MPC 钱包。

但是值得思考的是,如何正确找到自己的差异化和发展方向是钱包团队要持续思考解决的问题。显然大而全的超级 app 并不适合新来的创业者们,如何找到突破口,势必需要和更上层的 dapp 应用结合, 我们也能看到越来越多的钱包应用和 NFT、GameFi 在深度耦合,比如最近 Bitkeep 宣布其内置的 NFT 交易市场可直接交易 OpenSea 上架的 NFT 等。

期待更多的钱包团队找到精准的发力点,将更多的 web2 用户带入 web3 世界。作者也将持续 follow 钱包赛道的最新发展。

感谢阅读。

关于作者:sophina2501

Twitter:sophina2501.eth 微信:lzh_jxx

原互联网大厂 PM,现 web3 野生研究员, 研究方向为钱包、资管、SocialFi 等 Defi 赛道,关注 web3 应用创新,欢迎多交流。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。