3AC 、灰度 、Genesis 和 DCG 。

原文:The Grayscale (GBTC) Effect(substack)

作者:Ben Lilly

编辑:Zion

责编:karen

封面:Photo by willow xk on Unsplash

我们重温了一个两年前的故事。

一个来自 2020 年的故事,我们称之为灰度效应。

当我们回顾这个故事时,会发现 2020-2021 年牛市的开始。那是一个关于迅速崛起的故事。但在那些早期的日子里,隐藏着导致 2022 年大屠杀的线索。

大屠杀还没有平息。

随着 Digital Currency Group(DCG) 帝国正在进行自我整顿,推特和媒体上的加密旁观者们目前正在念叨着 “尘归尘,尘归尘”,这个帝国拥有灰度比特币信托基金,它是这个两年前的故事的中心场景。

这些早期的线索告诉我们,我们正在回到原点。以前的各种催化剂现在正在解体。给我们留下了双刃剑的另一面。

所以,本文将深入探索最近的一些颓壁残垣,以更好地理解今天发生的事情。

在我们开始之前,我想谈谈一件事。

我说过我们又回到了原点。在有人认为两年半前的所有进展现在都已消失之前,我想迅速消除这种想法。

我们已经不是两年半前的我们了。而今年也并没有让加密行业倒退三到四年。

以这种方式思考暗示了一个人信仰的起源。一种可能源于投机行为的信仰体系。我认为这种行为对整个社区来说基本上是无益的。我们很快就会看到,这种行为导致了其他人每天听到的许多恐怖故事。

因此,虽然房间里的气氛阴郁而令人沉思,但我们不要忽视每周都在以惊人的速度发生的技术突破……这种创新是事实。它是一个行业的内在力量,不会因时间的推移而倒退。

如果有的话,github、论坛和热切的团队内部上升的能量就像一座准备喷发的火山。任何挡在它面前的东西都无法减缓它的进程。而一旦这些能量被释放到世界上,将会出现最肥沃的土壤,孕育一个更光明的未来。

这个行业的创新和发展是在任何领域工作的最自由的力量。它是一种在自由、真理和自我主权中烘托出来的力量。这些真理不会轻易失去阵地……这些真理是今天新闻上看到的失败所没有体现的也没有置之首位的。

所以,如果 “征服的目的和目标是避免重蹈被征服者的覆辙”,那么让我们回顾一下过去发生了什么,希望能帮助我们继续前进,不让过去的错误在明天困扰我们。我们没有失去阵地,只是感知到了目标的距离。

第一幕——成功

这个故事始于 2020 年 DeFi 夏季的浓厚氛围中。每一个深陷链上交易兔子洞的加密用户都开始学习流动性挖矿、金库、流动性聚合、合成代币、收益承载代币等。

在食物代币和 1000% 以上的短期收益率产品的喧嚣中,我们的内部交易和警报 AI 系统专注于比特币现货市场上发生的异常需求。

这对我们来说是一个重大警报,因为现货需求将价格推高至新的区间。衍生品将我们推向区间的高点和低点。对于任何回忆 2020 年的人来说,对 2020 年 3 月低点的恐惧烙印在交易员的脑海中,使这种活动受到欢迎。

当我们回头看的时候,我们发现有点讽刺的是,一个新物种出现,以收益率代币的形式游入区块链的水域,让生态系统中最大的鲸鱼在不知不觉中游动......

正是这些鲸鱼引发了长达 18 个月的牛市。

今天,随着价格回落到接近 18 个月前的水平,我们意识到所有引发这一切的杠杆正在退出舞台。这就是我们之前提到的双刃剑。

开启这一周期的参与者,正是登上新闻头条的那些人。

那么,我在这里指的是谁和什么呢?

让我们调出一条 2020 年夏天引起我们兴趣的推文。当时它比任何其他推文都更吸引我们,因为这种看涨心态很可能与 AI 所捕捉到的东西有关。

这是三箭资本的负责人发布的一条推文,现已删除。

看看这些看涨期权。

这是 3AC 账面的一个片段。从图片来看,Zhu 的截图似乎反映了他在合约上大约花费了 2340 ETH。当时的总金额接近 100 万美元。

对于一个数十亿美元的对冲基金来说,这可能是一个非常小的头寸。但 3AC 当时还不是十亿美元规模的对冲基金。

nymag 援引 3AC 年报的一篇报道称,“根据年报,三箭资本的主要基金回报率超过 5900%。到当年年底,它管理着超过 26 亿美元的资产和 19 亿美元的负债。”

这意味着 3AC 大约有 7 亿美元的盈余,这也意味着在超过 5900% 的收益中,两人在 2020 年的某个时候管理着大约 1150 万美元。

这使得截图更能反映出一个建立在信念基础上的超额赌注。

后知后觉,3AC 对对冲不感兴趣的事实浮出了表面,这个 ETH 头寸是 3AC 要做什么的迹象。我们甚至不知道比特币看涨期权是什么样子——那是一个流动性更强的期权市场。

我认为他的 BTC 期权市场要大得多,因为当时任何在 Deribit 交易的人都可能证明存在巨大的价差。对于任何建立超过七位数的头寸的人来说,需要相当长的时间来填补,尤其是在流动性差的 ETH 期权合约上。

再深入研究一下这一头寸,我们还可以知道一些在这条推文之前发生的事情。

首先,3AC 购买了超过 2100 万股灰度比特币信托 (GBTC)。我们知道这要归功于 2020 年 6 月 2 日美国证券交易委员会的文件。

对于需要快速了解 GBTC 如何运作的人,可以参阅我们在 2020 年写的一篇文章的片段(见下文)。还请注意,我没有更改措辞,没有更新任何数据,这样我们就可以更好地理解是什么让这款产品在当时如此吸引人。

灰度 (Grayscale) 是 DCG 的一个实体,它已经在市场占据主导地位,到目前为止总共积累了 53.6 万枚比特币。

它们独特的结构使之成为可能。它本质上是为了囤积比特币。BTC 和美元流入 (然后用来购买 BTC),没有任何流出。

灰度实现这种单向流动的方式是通过分配份额的方式。经认证的投资者或 “富有的个人” 可以签署私人配售以获得份额。

然后,这些经认证的投资者可以将 BTC 或美元交给灰度。作为交换,灰度给他们同等价值的份额。如果每一股等于 0.001 BTC(实际上是 0.00095085),那么每每交给灰度一个 BTC,经认证的投资者就会获得 1000 GBTC 的份额 (减去少量费用)。

问题是私人投资者必须等 6 个月才能在市场上出售这些份额。这就是非认证零售投资者的入场之地,也就是那些不太富有的买家。

用份额交换比特币似乎是公平的,但实际上,这一点也不公平。这是因为 GBTC 几乎总是溢价交易。非认证或散户投资者希望在股票市场上纯粹投资比特币,但他们支付的不是公允价值。

我的意思是……最近,GBTC 收于 28.25 美元。根据 BraveNewCoin Liquid 指数,比特币收于 22830 美元。根据灰度网站,每股 GBTC 份额等于 0.00095085 BTC。这意味着 GBTC 的公允价值是 21.71 美元。目前的价格溢价了 30%,只是因为买家并不富裕。而这 30% 的溢价直接给了交出 BTC 的合格投资者。

这就是灰度如何创建一个信托的策略,比特币基本上是单向流入信托。有哪个拥有比特币的合格投资者对比特币余额的增长不感兴趣?不管价格是 5000 美元还是 2 万美元。只要有溢价,比特币的价值就会增长。

在六个月内,这 30% 的回报几乎无风险。

30% 的回报率相当可观,自然的经济压力应该会把这个溢价降至 0%。然而,由于某种原因,我们还没有看到这种情况发生。

这意味着 3AC 很可能在 6 月 2 日提交文件之前就已经购买了比特币。我们可以根据 Zhu 在 2020 年 12 月 5 日发布一条推文,并在 2020 年 12 月 31 日提交下一份披露文件的大约 30 天的时间来计算下面所示的时间。下面这段时间刚好 30 多天。

但要记住, Zhu 持有一些 7 月份的 ETH 看涨期权。它们的行权价为 240,每份合约花费 0.0246 ETH。

如果提前一个半月或更长时间购买这些合约,这意味着该合约要想赚钱,价格需要上涨 20% 到 40% 以上(估计)。

现在,我们可以假设这些头寸是在这个时间段内进入的。

3AC 可能在现货市场购买他们的 BTC 之前就购买了看涨期权,然后将比特币发送给灰度并填写了 SEC 的文件。这似乎合乎逻辑,因为你可以从你的现货购买中获取利润,2100 万股 GBTC(~ 1000 GBTC 份额 = 1 BTC) 大约是 21000 枚比特币。

当时这些比特币价值在 1.5 亿美元到 2 亿美元之间,这意味着根据 3AC 的资产和负债,这是一笔借款 (从贷款机构 Genesis 借来的)。

现在,如果我们再进一步分析,我们可以把时间点排得更靠前......

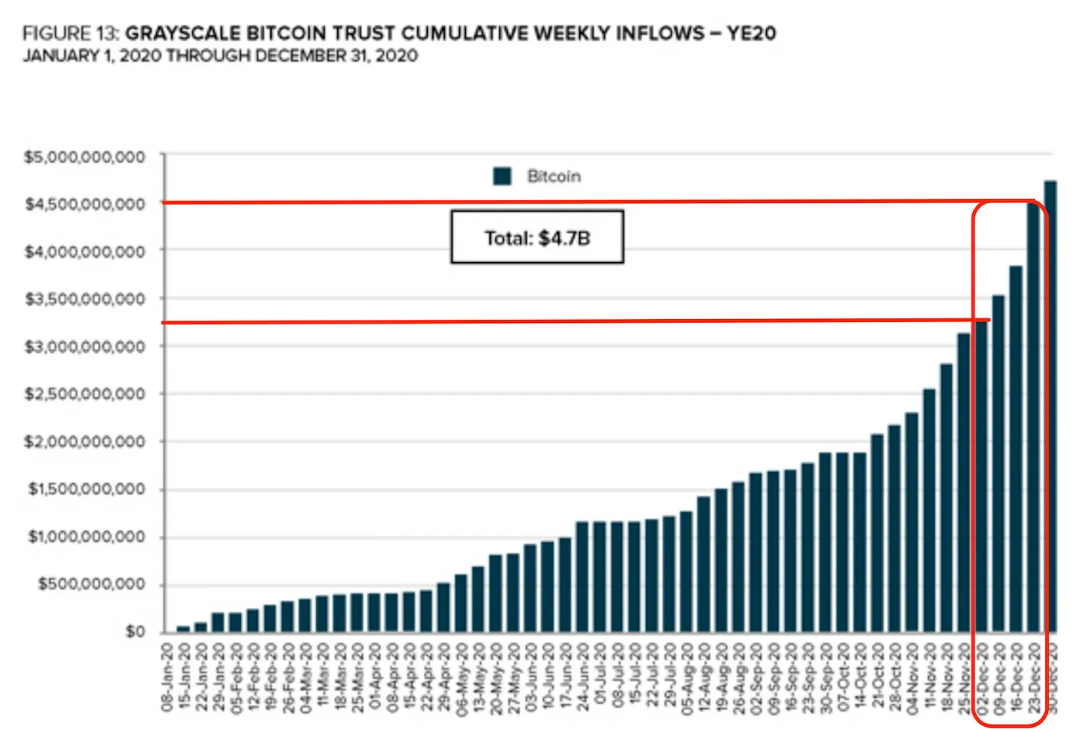

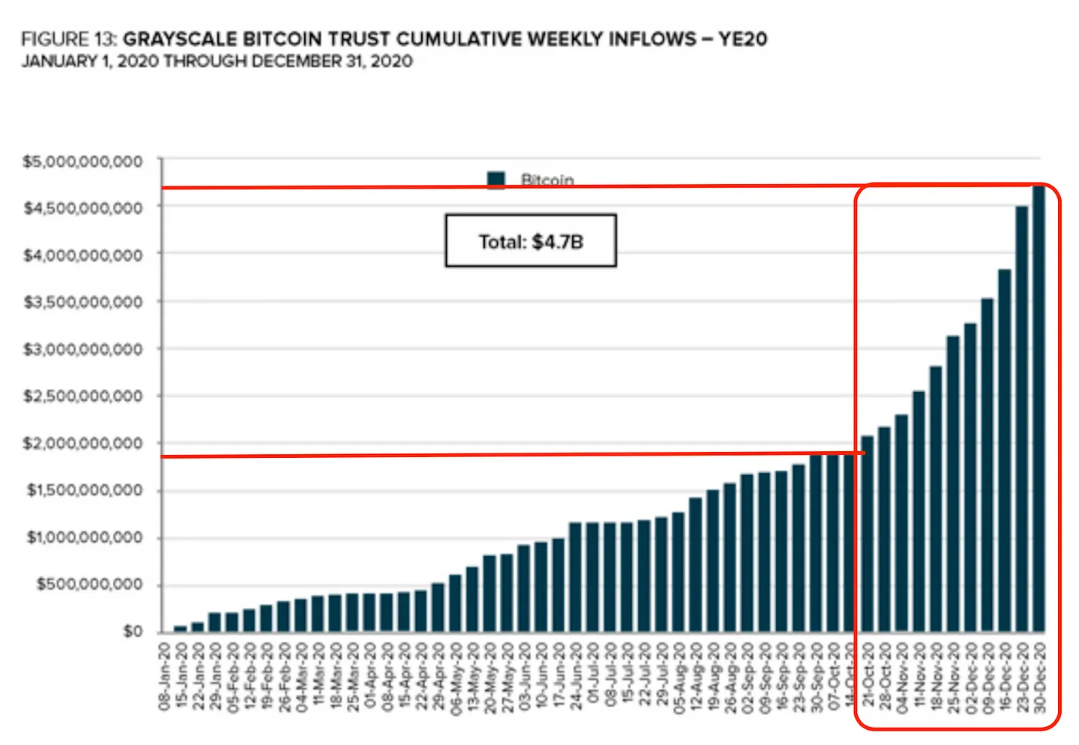

以下是灰度每周累计资金流入图表的片段。

这告诉我们,资金流入最早可能从 5 月 11 日那一周开始。

这部分基本上总结了 Zhu 的第一幕。

但有趣的是,在第一幕中,我们可以看到 Zhu 的在方向性赌注中表现出恐惧。他想锁定 GBTC 溢价,担心它会消失。

他请求 FTX 的 SBF 围绕 Grayscale 的 GBTC 信托创建一个工具。我们只能假设,这是为了让 3AC 可以在不等待 6 个月的时间就可以解除其在该信托的头寸。

这条推文因为发布的时机而显得不安。3AC 于 6 月 2 日向美国 SEC 提交了文件,他们在 6 月期间的潜在溢价利润从 23% 左右下降到个位数。

虽然溢价还在,但它预示着结局。

第二步——加杠杆

我最初的理论是,3AC 持有他们的 GBTC 至少 6 个月,然后出售。

这意味着在 12 月,将有 2100 万 GBTC 进入市场。

但是,由于 Data Finnovation 在这篇文章中的一些研究,我最初的想法似乎是错误的。当我们看 GBTC 的图表和交易量时,这看起来一致……2100 万股的交易量似乎并不存在。在灰度母公司的借贷子公司 Genesis 借出比特币之后,再抛出 2100 万股 GBTC……我非常怀疑他们是否愿意制造如此大的波动。

为什么 3AC 通过加杠杆做了相反的事。毕竟,比特币上涨了,溢价也在上升……所以,在这里退出是不错的选择。我们已经听说,贷款机构甚至没有对 3AC 进行尽职调查。

因此,如果 3AC 要加杠杆,这一对话可能发生在 11 月底或 12 月初。原因是,我们可以看到 Zhu 对即将发生的事情越来越有信心。

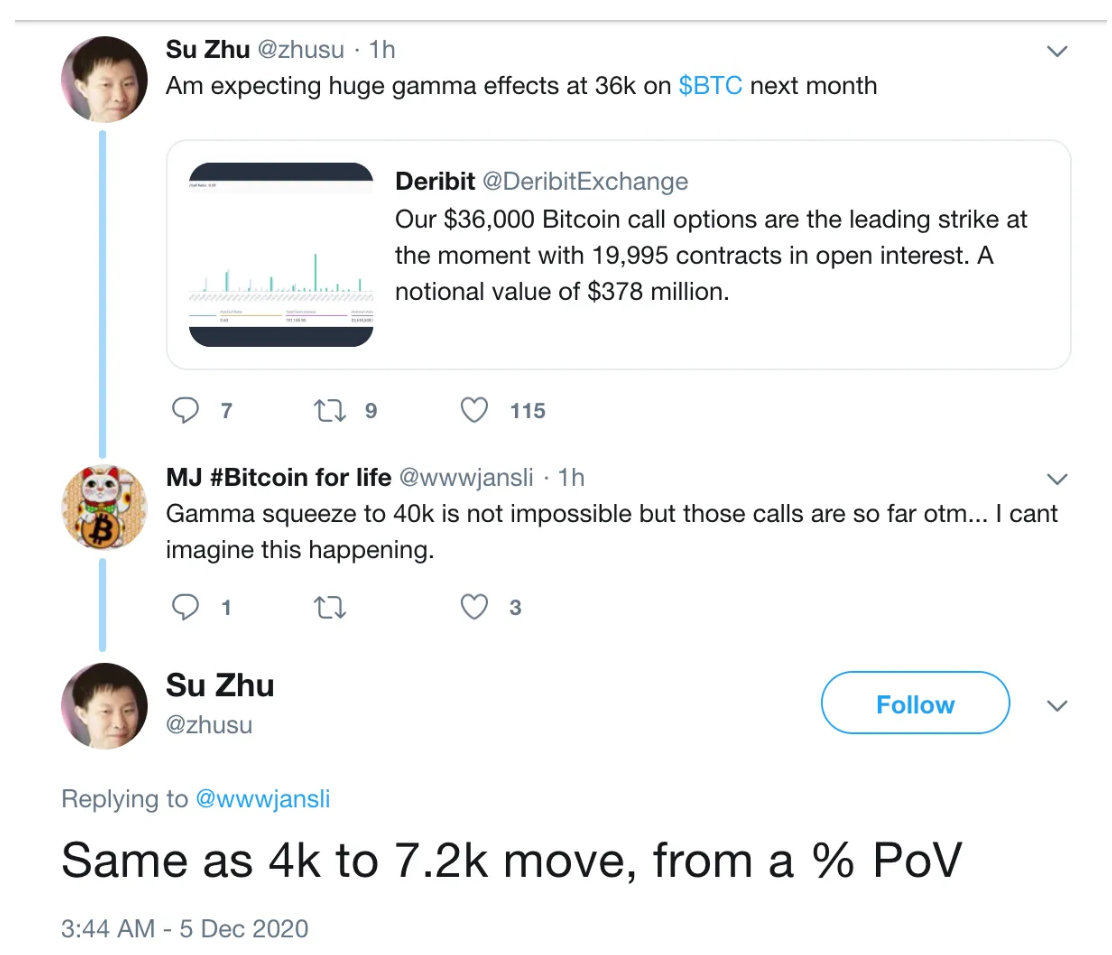

下面是一条已删除的推文,显示了他相信伽马挤压将在月底发生。要知道,Zhu 当时持有看涨期权。

而 Zhu 如此有远见地持有看涨期权的事实可能表明,让 3AC 进一步加杠杆的电话实际上可能发生在 2020 年夏天。

所以退一步说……

Su Zhu 在 2020 年 12 月 5 日很有信心,表示他预计 Gamma 挤压会将 BTC 推到 36000 美元以上。当时的价格是 18600 美元,这意味着这需要在大约四个星期的时间内获得 100% 的回报。与此同时,BTC 尚未创下历史新高,这再次成为一项艰巨的任务。

这种信心与 2020 年 12 月 31 日提交给美国 SEC 的文件相吻合,其中指出 3AC 当时持有 38,888,888 股 GBTC。

这意味着从 6 月 2 日至 2020 年 12 月 31 日,3AC 增持了 1780 万股 GBTC。

这是流入信托基金的资金,对 3AC 和其他公司来说有很大的空间。而最大的流入量上升恰好发生在市场火热的时候。我猜测,最大的上升是在 3AC 采取行动尝试它在 12 月 5 日提到的 Gamma 挤压时。

而且说实话,如果这个比特币期权交易员在五周内将 63.8 万美元变成 400 万美元的故事主角是 3AC,我不会感到惊讶。这个时间点将再次成为一个无法忽视的巧合。

所以 2020 年底,3AC 有 26 亿美元的资产和 19 亿美元的负债。3880 万 GBTC 股票,每股 32 美元左右,约 12.5 亿美元,几乎是他们账面的一半。

凭借今年早些时候大约 7 亿美元左右的利润,我们可以假设 3AC 完全靠灰度效应生存。整个市场都在上涨。在占 3AC 账面一半的交易中,非对冲交易获得 60 倍以上的回报。

鉴于 3AC 账面上有 19 亿美元的负债,我们可以假设他们也在借 BTC 来进行我们目前为止一直在讨论的灰度交易。

从一家 DCG 子公司借钱,以帮助另一家子公司赚取巨额管理费收入。

这就像允许贷方为即将到来的街区的购房者开设商店。 这些购房者实际上都不想住在那里。 所以有一家银行给他们钱买房子……新房主要等六个月才能得到盖好的房子。

与此同时,房屋建筑商从所有房屋中赚取了百分之几的利润。

这里的关键是该地区没有其他房屋建筑商……或者换句话说,这个地区没有其他购买比特币的方式。

因此,回顾一下,贷方在贷款上赚了大约 10%。房屋建筑商在每个房屋上赚取 2-3% 的利润。而且,没有购房者打算真正住在这个房屋里。

这意味着为了使该计划有效,新的买家必须进入市场,不能从原来的房屋建筑商那里购买。

怎样才能做到这一点呢?

第三幕 —— 叙事

2021 年第一季度,我们开始看到叙事发生了转变。为了不让灰度的溢价变成负值...... 需要更多的买家。

这就意味着需要接触大众。这里的关键是个人不能从房屋建筑商那里购买房屋(也就是直接从灰度购买份额)。他们需要从市场上购买 GBTC。

这就是大量的散户(非认证买家)。

而且他们无法吸引那些愿意通过使用 Coinbase、Kraken 或 Gemini 等交易所来学习交易曲线的用户。

这就是 "Drop Gold "活动的魅力所在。它最初于 2019 年 5 月推出,正是灰度需要引诱的人群。更重要的是,如果你在互联网上做一些搜索,你会发现在 2020 年底和 2021 年初是加密领域以外的用户接受这个广告的时候。

然后,为了在叙事上叠加一个叙事,Zhu 在第一季度开始了他的超级周期叙事,暗示人们需要为加密货币支付高昂的价格,因为它只会上涨。

炒作正在全速前进。

然而,这还不够。灰度在 2020 年的最后 10 周内流入了超过 25 亿美元的资金。

它准备在 4 月中旬尽快上市。这 10 周见证了比之前整个 7 年更多的资本。在这 10 周内,进入该信托基金的资本比之前 7 年都要多。

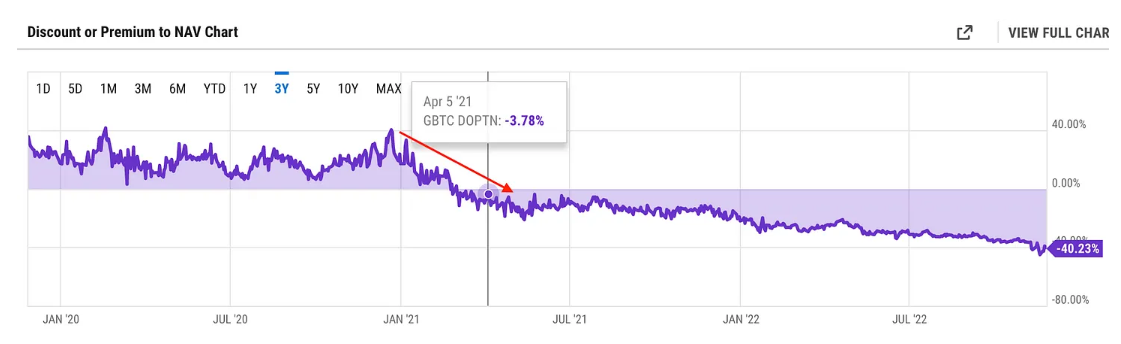

这段时间恰逢该信托的资产净值 (NAV) 转负。8 月份的资金流入导致价格跌至低于该信托可赎回的水平——如果该信托允许赎回的话。

这不仅仅是一个麻烦...... 这是大屠杀的真正开始。就在 25 亿多美元的 GBTC 准备进入市场的时候,灰度如何挽救负资产净值?

第四幕 —— 大屠杀时机已到

4 月 5 日,灰度继续宣布打算将其信托基金转换为 ETF。 如果成功,资产净值将回到标准值。

要使该信托恢复到标准值,灰度需要向市场出售 BTC。这意味着如果有人以比资产净值低的价格购买 GBTC,他们将获得收益。

这是该信托基金结束的开始。当比特币在 2021 年第三季度反弹时,资产净值几乎恢复了...... 但资产净值从未再次转正,很明显,该信托基金正在变得脆弱。

Grayscale、DCG、Genesis 和 3AC 都是食槽里的猪。如果生活教会了我一个教训,那就是猪会变肥,会被屠杀,永远不要成为猪。

而这正是市场在 2022 年开始转向时发生的事情。2020 年开始的牛市,在我们不断称之为 危机蔓延的情况下开始解体。

无论如何,这就是为什么我们现在看到灰度、Genesis 和 DCG 苦苦挣扎的原因。Barry Silbert 确实在这个领域做了很多好事。

但他和他庞大的实体变得贪婪。如果我们仔细观察,我们可能会看到灰度/DCG 的根源与加密领域几乎所有的暴雷事件都有联系。这个行业确实是那么小。

可能一开始是好的,但现在已经对行业有害。不要担心它的消亡。如果我们发现灰度、DCG、Genesis(甚至 BlockFi)比本文暗指的参与更多,我不会感到惊讶。

无论目前的法案如何,它都宣告着当前周期的终结。也许,这使我们离下一个周期更近了一步。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。