以太坊完成第二次合并彩排,ETH 日质押量为何走低?

— 导读 / 原用标题

作者:汤圆

封面:Ethereum(Viktor Hachmang)

7 月 7 日,区块链网络以太坊完成了合并(从 PoW 向 PoS 机制过渡)的第二次测试,这次的合并「彩排」是在测试网 Sepolia 上进行的。截至目前,以太坊的合并测试已经完成了两轮,按照计划,在合并前还剩最后一次在 Goerli 测试网的试验。

Sepolia 测试的完成意味着以太坊离最终合并又进了一步,尽管,最终合并的时间还没有更为精确的时间表,但从以太坊创始人 Vitalik Buterin 和开发者们的公开表态看,合并将在年内到来。

不打算再依赖矿机的工作量证明(PoW)机制,以太坊逐步向网络更环保、更可扩展的「2.0 版本」迭代,以权益证明(PoS)共识机制取代 PoW,并信标链、合并、分片链「三步走」的规划实现网络升级。

整个过程中,信标链在 2020 年底的上线是基础,它为愿意达成 PoS 共识的人提供了一个投票渠道——质押最少 32 个以太坊原生资产 ETH,担任 2.0 网络的验证人,保障网络出块运营和安全的同时,获得节点奖励。

从数据上看,共识一直在变强大。截至 7 月 7 日,以太坊信标链 (Beacon Chain) 浏览器显示,目前的活跃验证者约有 405782 名,质押的 ETH 超过 1294 万枚,占流通总量的 10.5%,再创历史新高。

在信标链上凝聚共识的同时,以太坊的开发者也同步进行着共识切换的第二步「合并」(The Merge),计划在完成三轮测试后正式启动,目前已经完成两轮。

一个有趣的指标是,在以太坊如火如荼地推进升级计划时,最近两个月里,ETH 在信标链上的单日质押量是下降的,这是否意味着人们对以太坊 2.0 的兴趣在减弱?还是人们对以太坊「合并」带来的影响不再乐观?普通用户如何表达它们对以太坊升级的想法?本期 DeFi 蜂窝将带来了自己的观察。

以太坊升级「三部曲」已过半程

将以太坊视作区块链公链领域「最成功的网络」并不为过,因为从去中心化程度、市值、链上应用规模几个指标上看,它始终独占鳌头。

今年,PoW 机制下的以太坊网络节点数一直维持在 5000 个以上,活跃节点为 4929 个,去年高峰时期(2 月)节点数曾达到 12569 个。这些可随时加入、退出的网络节点分布在全球超过 70 个国家中,维持着网络的运行。

从市值看,ETH 从去年开始就成为仅次于 BTC 的第二大加密资产,目前为 1416 亿美元。以太坊网络上运行着 55 万多个代币智能合约,两大美元稳定币 USDT、USDC 在该网络上发行,数以万计的 DeFi、NFT 等应用市场需要这个网络提供底层支撑。

在各项指标上独占鳌头的以太坊也并非没有缺陷,应用繁多、链上交易频繁时,网络拥堵、缓慢是它最大的问题,这个问题表现在用户(应用开发方、应用使用者)层面时,就是应用不流畅、交易到账慢、网络费用(Gas)高昂。一旦网络出现高度拥堵,交易用户想在以太坊网络中转移一笔区块链资产,每笔 Gas 费可能就上了百,单位是美元。

这对十几块钱就能获得几十 G 流量玩手机应用的 5G 互联网用户来说,简直不可思议。区块链网络距离当前互联网可扩展的程度来说还远远不够,但精进的以太坊并不打算放弃探索,它要扩容、它要增速、它要降费,即便不能达到互联网的程度,也在区块链这个小领域里继续独占鳌头,因为在区块链开发者的眼中,能让人们在去中心化网络上透明但不损失隐私的活动,才是对互联网的升维打击,也是真区块链人的无尚荣耀。

探索多年后,以太坊决定放弃 PoW 这种靠矿工挖矿才能维持低速网络运转的消耗型共识,改用更具可扩展性的 PoS 共识构建一个分片运行的高速区块链网络。

以太坊决定升级,但改变共识相当于重新构建一个底层,为了不影响目前 PoW 链的运转,以太坊开发者决定以「三步走」方式,先解决共识切换,再解决可扩展性。具体来说分「三步走」:

- 信标链(Beacon Chain)——一种全新的权益证明 PoS 共识机制区块链,已于 2020 年 12 月上线,用户可以质押至少 32 个 ETH 到信标链上,成为网络验证者并获得区块奖励。

- 合并(The Merge)——将以太坊从 PoW 切换到 PoS 的过程,即目前以太坊 PoW 主网组要在某个时间和信标链合并,此时以太坊将执行 PoS 共识,停止 PoW 链挖矿终结。

- 分片链(Shard Chain)——主要目的是解决以太坊的扩展性问题,通过分片技术实现多链并行运行以提升性能,如同在拥堵的道路上划分多车道。

对以上三个步骤,官方表示「并行开发」,但他们之间是循序渐进的关系,信标链的上线及正常运营是合并的前提,合并后,分片链的想法才能实现。

从目前的进度看,原计划 3 次的合并测试已经完成了 2 次,「三部曲」已然过半,合并预计在年内完成。

在合并正式执行前,现有的工作量证明链(ETH 1)最终将通过难度炸弹被弃用,用户和应用程序逐步迁移到新的权益证明链(ETH 2)上。

为了减少用户对 ETH 1.0 和 ETH 2.0 概念的混乱,2021 年年底,以太坊基金会弃用了此称呼,分别使用「执行层」和「共识层」名称来替代 1.0 和 2.0。更名后,ETH1.0 被称为「执行层」,指的是 PoW 机制下的以太坊原链;ETH 2.0 被改称为「共识层」,即指后来以太坊以 PoS 共识构建的信标链。

没有转型的当下,以太坊「执行层」既承载着所有的智能合约和网络规则,也负责处理出块和奖励规则;未来,「共识层」将负责处理权益证明共识,并为网络制定奖惩机制。两层将在测试后完成「合并」,合并后将重点开展下一步的「分片」工作。

合并被认为是以太坊升级过程中最重要的一步,因为共识机制的转变给以太坊带来的影响还是未知的,比如,安全不安全?节点是不是足够去中心?合并对普通用户有好处吗?这些问题只能待合并后才能给出全部答案。当然,对于开发者来说,安全合并是第一要务,这也是合测试一搞再搞的原因,以便以太坊开发者了解合并存在的潜在风险。

目前,以太坊以主网和信标链两条链并行运行。对用户来说,目前交互活动依旧在主网上,信标链仅仅在「质押 ETH 成为验证者」时才会有所触达,对用户没有任何体验上的影响。一旦合并后,与智能合约的交互、资产的转移将在 PoS 共识下的以太坊上进行。

用价值激励黏住等待升级的用户

以太坊升级时期也是公链进入第二轮大竞争的时代,相比 2017 年前后那一波的概念家们,这一轮的公链竞争更具行业推动性,因为应用真正落地到了链上,DeFi 场景拔得落地头筹,当然,这股子风也是从以太坊链上刮起来的。

各种去中心化交易应用、去中心化借贷应用、稳定币应用开始从以太坊链上诞生,产生的财富效应快速让公链的研发者跟进,纷纷以兼容以太坊的方式推出所谓的高速、低费链,其中的窍门是减少验证节点,这多少就损失了区块链的去中心化性。

竞争格局下,以太坊升级又是个缓慢的过程,如何在这个过程中不流失用户呢?以太坊在市值市场上的「老大哥」资格一下就发挥出了作用,ETH 的升值在整个以太坊升级过程中都成为了重要的讨论对象。

以太坊升级过程中,质押 ETH 成为验证者、网络燃烧基础费用机制的调整等变化,都在推高市场对 ETH 的价值预期。

在 PoW 的以太坊时代,矿工参与挖矿需要消耗电力和显卡能源,获得 ETH 奖励后往往会被矿工直接出售,以支付维护矿机的成本。目前,矿工奖励包括为创建区块的固定奖励 2 ETH 以及为该区块内包含的所有 Gas 费。而 PoS 机制下,挖矿将失去节点资格,被质押验证者取代,验证者通过质押 ETH 获得出块资格,获得增发的 ETH。

在信标链上,成为验证者只要质押 32ETH(或其倍数)即可。为了吸引更多的用户参与质押,信标链将验证者的年收益率与抵押的 ETH 数量挂钩,收益率将随着质押者的增加而降低。

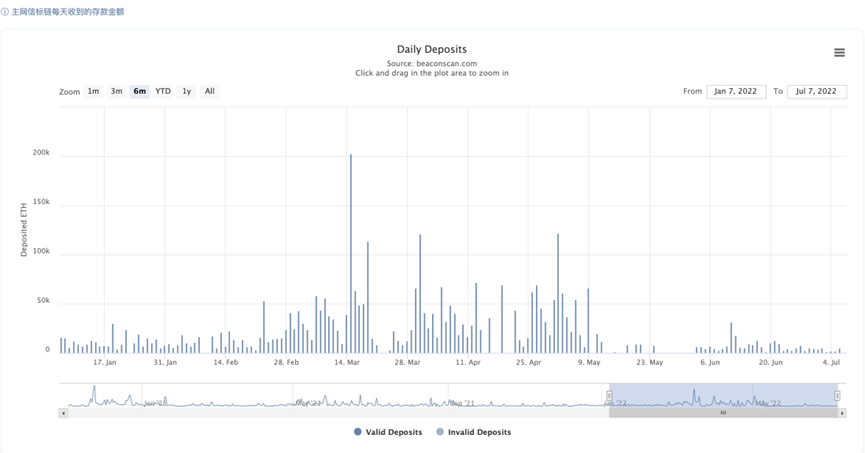

截至 7 月 5 日,根据信标链浏览器 BeaconScan 显示,目前参与质押的 ETH 超过 1294 万枚,占流通总量的 10.5%,创下历史新高。

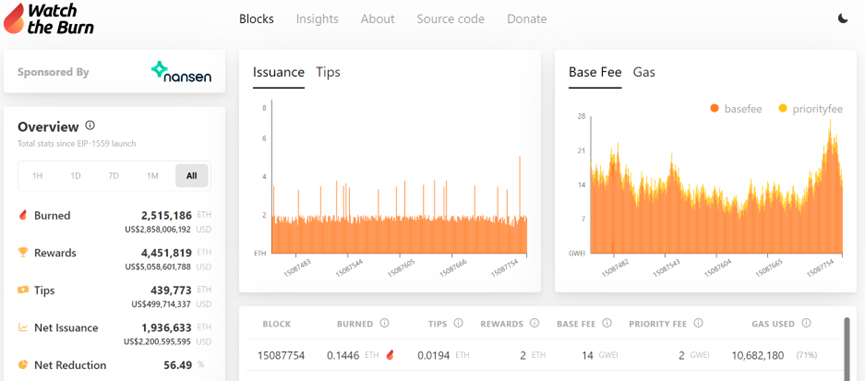

除了质押 ETH 减少市场的流通外,以太坊升级过程中还加上了基础费的燃烧机制。去年 8 月份,以太坊伦敦升级通过了 EIP-1559 提案——每一笔链上交易都会烧毁一定量的基本 Gas 费,这会自动减少以太坊的流通供应量。

截止到 7 月 5 日,Watch the Burn 显示,自 EIP-1559 提案执行后,一共燃烧了 251 万 ETH,产出的区块奖励为 445 万个。

可以说,以太坊的升级让 ETH 从通胀资产变为了通缩资产。

促使 ETH 成为通缩资产主要有两大机制:一是 EIP-1559 提案执行后每一笔链上交易都会烧毁的 ETH;二是以太坊 PoS 共识机制切换后,ETH 产量下降。但目前 ETH 产量在合并后能下降多少依旧是未知。

以太坊合并后 ETH 的通缩会不会像 BTC 减半一样催生暴涨行情?这还需要以太坊真正合并后上线来看。已经有用户开始表现出理性的态度,认为以太坊合并对 ETH 价格影响可以忽略。

这种理性已经呈现在 ETH 的日质押量上。尽管信标链上的 ETH 总质押量一直处于上升态势,但是从今年 5 月开始,ETH 的日质押量开始下降,最高时为 5 月 2 日的 121648 ETH,最低水平是 32 ETH,并发生了多次。

分析者认为,ETH 质押总量上升表明 PoS 共识仍在继续凝聚,但由于目前加密资产市场身处熊市,用户偏好会天然地倾向于抛弃风险,加上质押资产的奖励需要在以太坊升级完成后才能兑现,用户在质押上的积极性会打折扣。另外,合并在即,信标链的安全还需要考证,在未知面前,一定会有大量用户选择观望,「市场是还是主要的、最大的不确定因素。」

流动性质押平台助力用户参与验证

的确,成为以太坊验证者并不意味着没有任何风险,验证者的风险主要来自 ETH 的流动性和机会成本。在信标链质押 ETH 后并不能立即赎回,需要以太坊合并升级后才能进行赎回操作,限制了用户的资产流动性和利用率。换句话说,在质押期间,没准会遇到比锁仓获得更高收益率的机会。

除了解锁时间无法确定外,用户若自己成为验证者还需要自行建立节点服务器,需要一定的技术门槛,如果操作不当,那么质押的 ETH 可能会丢失或被罚没。

为了解决这些担忧,一些 ETH 的流动性质押平台出现,旨在帮助用户在质押 ETH 的同时还能获得流动性。在这些平台上,用户将某种 Token(往往指 PoS 机制下的网络原生 Token)质押到平台上,该平台代替用户来参与某个 PoS 区块链的质押,并按 1:1 的比例铸造出质押凭证,这些凭证可用于在 DeFi 市场挖掘收益。

目前已经有不少开发者在此赛道布局,包括:

- 流动质押协议龙头 Lido Finance

Lido Finance 基于以太坊信标链搭建,平台锁仓的 TVL(49.5 亿美元)在同类竞品中排名第一。

用户将随意数量(不必非要 32ETH)的 ETH 质押到 Lido 协议后,所有质押的 ETH 都会按 32 ETH 划分,并分配给节点运营商,由他们负责验证这些质押存款的使用。节点运营商由 Lido DAO 负责核实审批,通过投票治理选择,Lido 不要求节点运营商存放等量的质押头寸,只要求有质押的经验,风险由 Lido 投注的保险兜底。

除了以太坊,目前还支持 Solana、Polygon 等区块链网络。简单来说,Lido 可以让用户质押 PoS 机制下的网络 Token,同时还不丧失 Token 的流动性。不过,Lido 对所有质押利润收取 10% 的费用。

运营机制

以 ETH2.0 质押为例,当用户通过 Lido 质押 ETH 时,用户会以 1:1 收到 stETH 质押凭证,用户持有 stETH 可以到 DEX 上兑换回 ETH,还可以获得质押奖励。

stETH 可以持有、交易或出售,质押者 stETH 的余额=锁仓 ETH 总量+总质押奖励-服务费。此外,stETH 凭证还可以在其他 DeFi 协议参与链上借贷、质押、流动性贡献奖励以增加收益。

例如,在借贷 Aave 中存入 stETH 作为抵押资产,借出 ETH,再把 ETH 存入 Lido 获得 stETH, 以此进行循环借贷。这种方式释放了 ETH 的质押流动性,但也放大了杠杆风险。此前出现的 stETH 与 ETH 的价格脱锚就是风险体现。

- 完全去中心化质押 RocketPool

Rocket Pool 最早构建于 2017 年,是以太坊上最早的流动性质押协议,但产品真正推出的时间在 2021 年 11 月,旨在构建一个真正的去中心化的流动性质押平台。

运营机制

Rocket Pool 只专注于以太坊网络,主要服务于两个用户群体:质押者和节点运行者。

对于质押用户,只需存入 0.01 ETH 以上数量, 便可参与以太坊质押,用户无需关心如何运行节点服务等,系统会将用户存入的 ETH 自动分配 Rocket Pool 中的验证人,用户存入 ETH 会 1:1 获得质押凭证 rETH,rETH 可以在官网或者是 DEX 里流通、交易换成 ETH 等。

对于节点运行者,任何人都可以通过存入 16 ETH 成为一个节点运营商,再加上 16 个存入的非验证者的 ETH 来创建一个「迷你质押池」(Minipool),形成了一个新的验证者。Minipool 的创建、奖励、提现都由 Rocket Pool 智能合约自动运行,因此是完全去中心化的。

不过,在成为节点之前,用户需要质押 Rocket Pool 的平台通证 RPL, 质押的 RPL 数量至少需要价值 1.6 ETH,质押的 RPL 数量越多,获得的 RPL 代币奖励也会越多。

Rocket Pool 与 Lido 的不同之处在于选择验证者的过程。该协议不是将决定权交给 Token 持有者,任何人都可以通过创建 Minipool 成为网络中的节点运营商。不过,节点运营商需要存入 16 ETH,其余 16 ETH 来自其他用户锁仓。此外,运营商还需要质押价值 1.6 ETH 的 RPL,用于在发生重大事故时的保障。

- 双 Token 机制质押平台 Stakewise

Stakewise 同样也是以太坊信标链上的流动性质押服务平台,支持任何人质押任何数目的 ETH 获取质押奖励。

与其它质押平台不同的是,Stakewise 将用户的质押和奖励分别进行了 Token 化,用户存入 ETH 后会 1:1 获得 sETH2(质押 ETH)和 rETH2(质押奖励),前者代表用户质押的 ETH,后者代表用户质押能获得的 ETH 奖励。只要用户在钱包地址中持有 sETH2,就会看到质押奖励 rETH2 的数量在增加。

此外,Stakewise 平台支持用户将获得的质押奖励 rETH2 作为原始质押品投放到协议中复利,还支持用户为 sETH2-ETH、rETH2-sETH2 池提供流动性,获得平台通证 SWISE 奖励。

6 月 6 日,StakeWise 宣布和区块链基础设施提供商 Blockdaemon 共同推出针对机构客户的流动性质押平台 Harbour,支持 B 端客户在平台上质押 ETH 获得质押凭证,机构可以在其他获得许可的 DeFi 协议上使用质押凭证来获取收益,同时保持其质押的 ETH 获取质押奖励。

需要提醒的是,参与第三方的 ETH2.0 流动性质押及衍生 DeFi 时,用户需要谨慎考虑 ETH 下行带来的质押品清算风险,即当质押凭证被抛售时,它们与 ETH 可能发生脱锚,作为抵押物的它们很可能被清算。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。