日本的稳定币市场之所以能够保持稳定,主要得益于明确的监管框架的建立。政府的支持以及执政的自民党的政策进一步加速了 Web3 行业的发展。与许多国家对稳定币态度不确定或限制性强的立场相比,日本的积极和开放的态度形成了鲜明对比。

原文:Where is the Japanese Stablecoin Industry Headed?(Tiger Research)

作者:Jay Jo,Yoon Lee

编译:Aiying 艾盈

封面:Photo by Nicki Eliza Schinow on Unsplash

日本的稳定币市场之所以能够保持稳定,主要得益于明确的监管框架的建立。政府的支持以及执政的自民党的政策进一步加速了 Web3 行业的发展。与许多国家对稳定币态度不确定或限制性强的立场相比,日本的积极和开放的态度形成了鲜明对比。因此,人们对日本 Web3 市场的未来充满了乐观期待。本文将探讨日本的稳定币监管现状,并分析日元支持的稳定币的潜在影响。

一. 监管推动日本稳定币市场腾飞

2022 年 6 月,日本为修改《支付服务法》(PSA)奠定了基础,建立了一个针对稳定币发行和经纪的监管框架。这些修正案于 2023 年 6 月正式实施,标志着稳定币发行的正式开始。新法对稳定币做出了详细的定义,明确了发行主体,并规定了相关业务所需的牌照。

1. 稳定币的定义

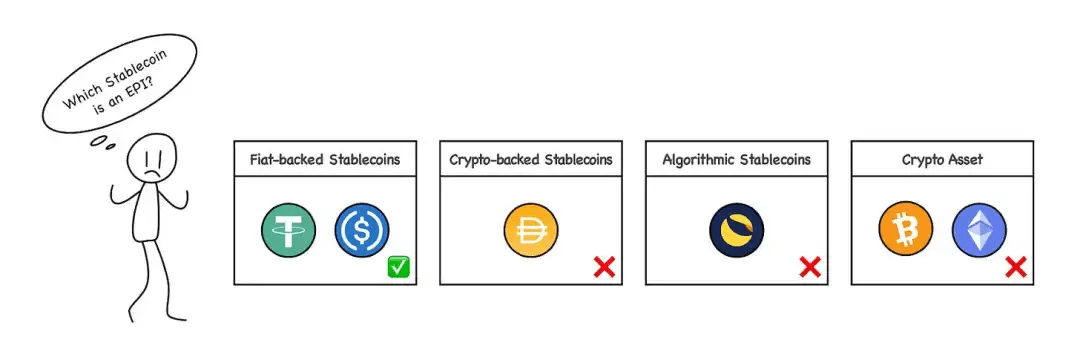

根据修订后的《支付服务法》,稳定币被归类为 “电子支付工具”(EPI),可以用于向不特定多数对象支付商品或服务费用。

不过,并非所有的稳定币都属于这一类。根据修订后的 PSA 第 2 条第 5 项第 1 款,只有以法定货币为价值支撑的稳定币才能被视为电子支付工具。这意味着以加密货币(如比特币或以太坊)为基础的稳定币(如 MakerDAO 的 DAI)不被视为电子支付工具。这种区分是日本监管框架的一个重要特征。

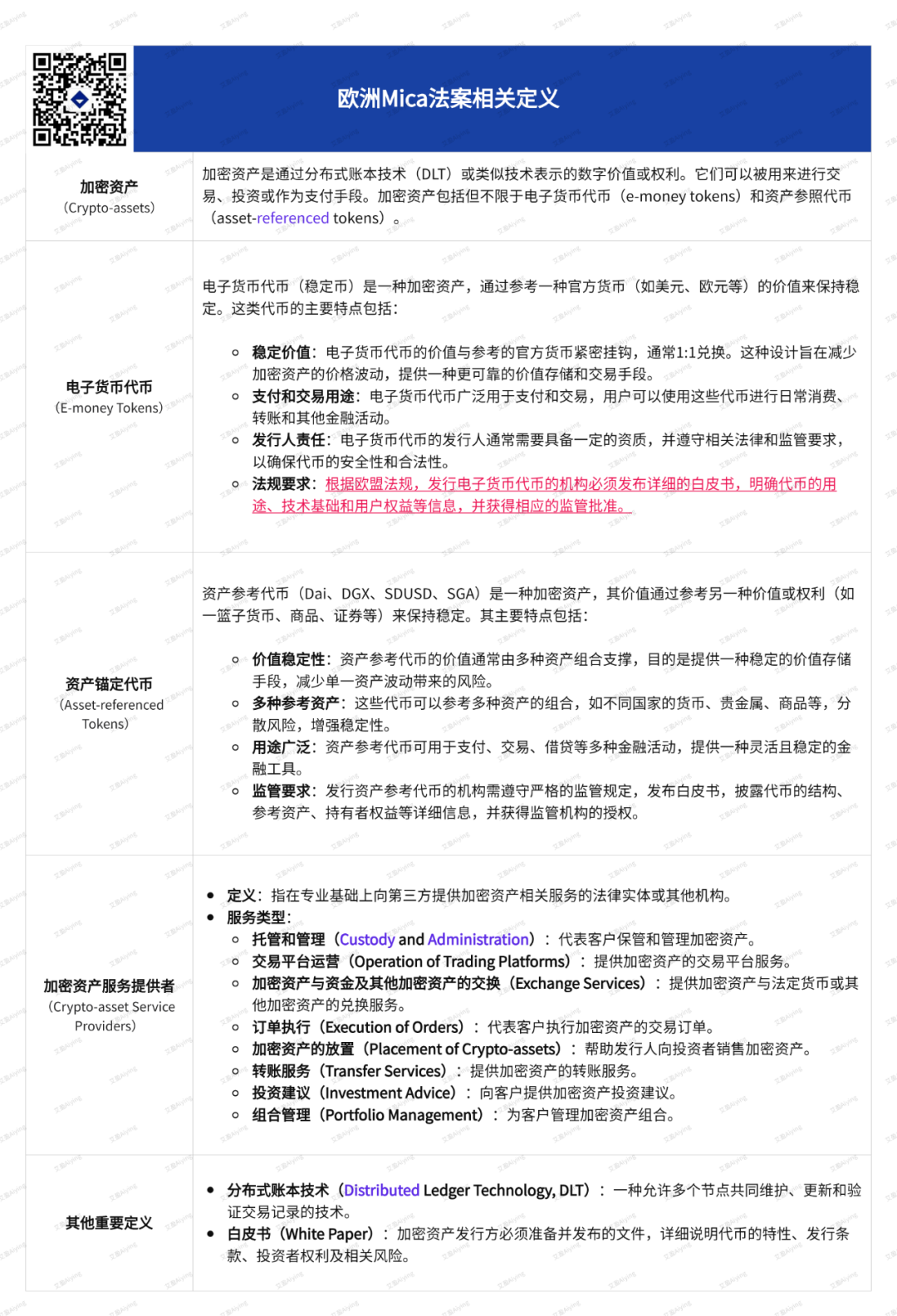

Aiying 艾盈补充:日本对稳定币的分类跟欧洲 MICA 法案有点类似,以法定货币作为支撑的稳定币在 MICA 法案中是归类为 “电子货币代币(E-money Tokens)”,而像 DAI 这类以资产锚定的稳定币则是 “资产锚定代币(Asset-referenced Tokens)” 详情可阅读《欧洲 MiCA 法案万字研报:全面解读对 Web3 行业、DeFi、稳定币与 ICO 项目的深远影响》

2 . 稳定币发行主体

根据修订后的 PSA,稳定币只能由三类实体发行:

- 银行,

- 资金转移服务提供商

- 信托公司

每种实体发行的稳定币在功能上存在差异,如转账限额和收款人限制等。

其中,信托公司发行的信托型稳定币最值得关注,因为它们预计最符合日本当前的监管环境,并且在特性上与 USDT 和 USDC 等常见的稳定币非常相似。

银行发行的稳定币将受到一些限制。由于银行需要维持金融系统的稳定,监管机构表示,银行发行的稳定币需要仔细考虑,可能需要进一步的立法。

资金转移服务提供商也受到一些限制,每笔交易的转账金额上限为 100 万日元,而且目前尚不清楚是否可以在未进行 KYC(了解你的客户)验证的情况下进行转账。因此,这类稳定币可能还需要进一步的监管更新。基于这些条件,最有可能出现的稳定币形式将是信托公司发行的稳定币。

3. 稳定币相关牌照

要在日本开展与稳定币相关的业务,实体必须注册为电子支付工具服务提供商(EPISP),并获得相关牌照。这项要求是 2023 年 6 月《支付服务法》修订后引入的。稳定币相关业务包括买卖、交换、经纪或代理稳定币等活动。例如,支持稳定币交易的虚拟资产交易所或为他人管理稳定币的托管钱包服务都需要进行注册。此外,这些业务还必须满足用户保护和反洗钱(AML)合规要求。

二. 日元支持的稳定币

随着日本稳定币监管框架的完善,多个项目正在积极研究和测试日元支持的稳定币。以下将介绍几个日本主要的稳定币项目,帮助理解当前日元稳定币生态系统的现状和特征。

1. JPYC:预付支付工具

JPYC 是日本首个与日元挂钩的数字资产发行者,成立于 2021 年 1 月。不过,JPYC 目前被归类为预付支付工具,而非《支付服务法》修订后所定义的电子支付工具,因此不被视为稳定币。JPYC 的使用受到限制,例如它仅支持将法定货币转换为 JPYC(上架),但无法将 JPYC 转换回法定货币,相当于充值卡,这在一定程度上限制了其使用场景。

JPYC 是日本首个与日元挂钩的数字资产发行者,成立于 2021 年 1 月。不过,JPYC 目前被归类为预付支付工具,而非《支付服务法》修订后所定义的电子支付工具,因此不被视为稳定币。JPYC 的使用受到限制,例如它仅支持将法定货币转换为 JPYC(上架),但无法将 JPYC 转换回法定货币,相当于充值卡,这在一定程度上限制了其使用场景。

然而,JPYC 正在积极努力发行符合新法要求的稳定币,计划通过获得资金转移牌照来发行资金转移稳定币,并扩展其用途,例如与 Hokkoku 银行发行的托奇卡(Tochika)进行交换。

此外,JPYC 还计划注册为 EPISP,以运营稳定币业务。长期来看,该公司还计划基于 Progmat Coin 发行和运营信托型稳定币,以支持现金或银行存款相关的业务活动。

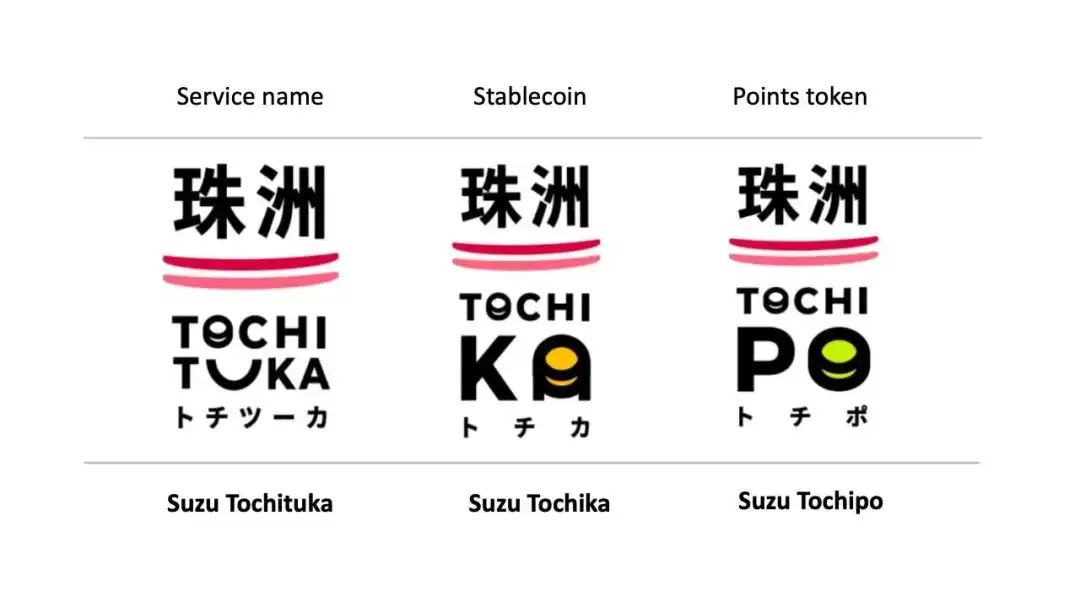

2 Tochika:存款支持的数字货币

Tochituka 是日本首个由银行存款支持的数字货币,由石川县的 Hokkoku 银行于 2024 年推出。Tochituka 由银行存款作为支持,用户可以通过 “Tochituka” 应用轻松访问,并在石川县的合作商户处使用。

Tochituka 是日本首个由银行存款支持的数字货币,由石川县的 Hokkoku 银行于 2024 年推出。Tochituka 由银行存款作为支持,用户可以通过 “Tochituka” 应用轻松访问,并在石川县的合作商户处使用。

Tochituka 的特点是简单易用,且商户手续费仅为 0.5%。不过,它目前仅限于石川县范围内使用,每月只有一次免费取现机会,超过次数后将收取 110Tochituka(相当于 110 日元)的手续费。此外,托奇卡运行在一个私有区块链上,使用范围有限。

未来,托奇卡计划扩大服务范围,包括与其他金融机构的账户链接、扩大地理覆盖范围,并引入点对点汇款功能。

3 GYEN:离岸稳定币

GYEN 是由日本 GMO 互联网集团旗下位于纽约的子公司 GMO Trust 发行的日元稳定币。它由纽约州金融服务部监管,并在该州的绿名单上。GYEN 按照 1:1 的比例与日元挂钩,但由于它不是通过日本的信托公司发行,因此无法在日本国内流通。

不过,GYEN 可能会在未来纳入日本的监管框架内,成为合规稳定币的一部分。

稳定币业务是否真的可行?

尽管稳定币在法律上已通过一年多,但日本的稳定币项目进展有限。像类似 USDT 或 USDC 的稳定币项目在日本市场上仍然稀缺,目前还没有任何公司完成 EPISP 注册。

此外,要求稳定币发行者将所有储备金作为活期存款管理,这对商业运营构成了显著限制。活期存款可随时提取,利润微薄,因此难以为稳定币业务带来收益。虽然日本银行最近将利率从 0% 上调,但 0.25% 的短期利率依然较低,削弱了稳定币业务的盈利能力。因此,市场对以日本国债等其他资产支持的竞争性稳定币需求上升。

尽管存在这些挑战,日本的大型金融机构和企业集团仍在积极参与稳定币业务。包括三菱 UFJ 银行(MUFG)、瑞穗银行和三井住友银行(SMBC)等大型银行,以及索尼和 DMM 集团等企业。

结语

近年来,日本一直在努力应对日元疲软问题,并实施了多种策略以增强其竞争力。稳定币是其中一部分,作为提升日元规模化和竞争力的一种尝试。通过采用先进的稳定币,预计日本不仅可以在国内应用,还能在全球支付领域开拓新的应用场景,这将为日本在国际金融市场上扩大影响力提供新的机会。

尽管稳定币的监管框架已经确立了一段时间,但日元在稳定币市场上的影响力仍然有限。稳定币的实际应用案例较少,且尚无公司完成 EPISP 注册。岸田内阁和自民党的支持率下降也使得推进强有力的 Web3 相关政策变得困难。尽管如此,建立监管框架是一个有意义的进步。虽然进展可能缓慢,但它将带来的变化值得期待。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。