2025 年注定是一个被加密投资者和从业者反复咀嚼的年份。

作者:zhou, ChainCatcher

封面:Photo by The Average Tech Guy on Unsplash

2025 年注定是一个被加密投资者和从业者反复咀嚼的年份。

这一年,市场加速了对融资幻觉与叙事泡沫的集中清算,开始从投机驱动的虚假繁荣,转向以实效为准绳的存量出清。

流动性的幻觉散去,曾经意气风发的先行者接连倒下,而行业也在向死而生的阵痛中,迫使每一位从业者重新审视这里的生存法则。

2025 年项目 “死亡” 画像:从叙事出清到逻辑审判

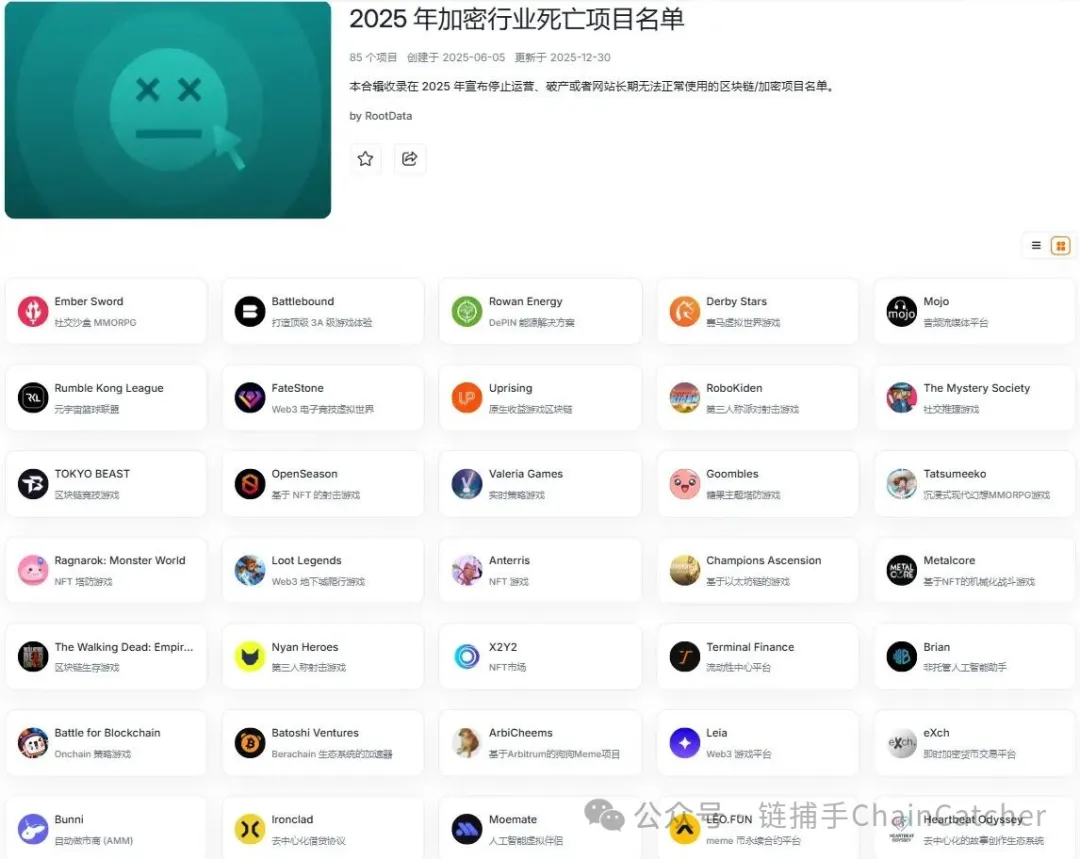

12 月 30 日,RootData 数据平台更新了一批 2025 年度加密行业死亡项目名单,这些项目要么已经宣告停止运营、破产,要么因网站长期无法正常使用,而被判定为 “死亡”,目前名单还在持续更新中。

回顾过去的数据,2021 年市场尚处于牛市早期,风险隐而未现,录得 67 个失败案例;随后在 2022 年与 2023 年,受 FTX 崩塌及 Luna 崩盘等黑天鹅事件引发的深水区连锁反应,倒闭项目数分别飙升至 250 个与 230 个;2024 年随着市场逐步企稳,淘汰率回落至 171 个。

与过往因暴雷引发的被动死亡不同,现阶段的倒闭更多指向商业逻辑在极端压力下的崩塌,且高度集中于曾被资本重仓的热门赛道。

具体来看,GameFi 领域是重灾区,包括 COMBO、Nyan Heroes、Ember Sword 在内的一大批项目相继关停。NFT 赛道同样满目疮痍,Royal、RECUR、X2Y2 等曾备受专注的平台均在名单之列。

此外,基础设施层面的竞争也愈发残酷,CLV、Vega Protocol 等项目因生态乏力而退场,而遭受黑客致命重创的自动做市商 Bunni 等,则折射出安全边界缺失对协议生存的毁灭性打击。

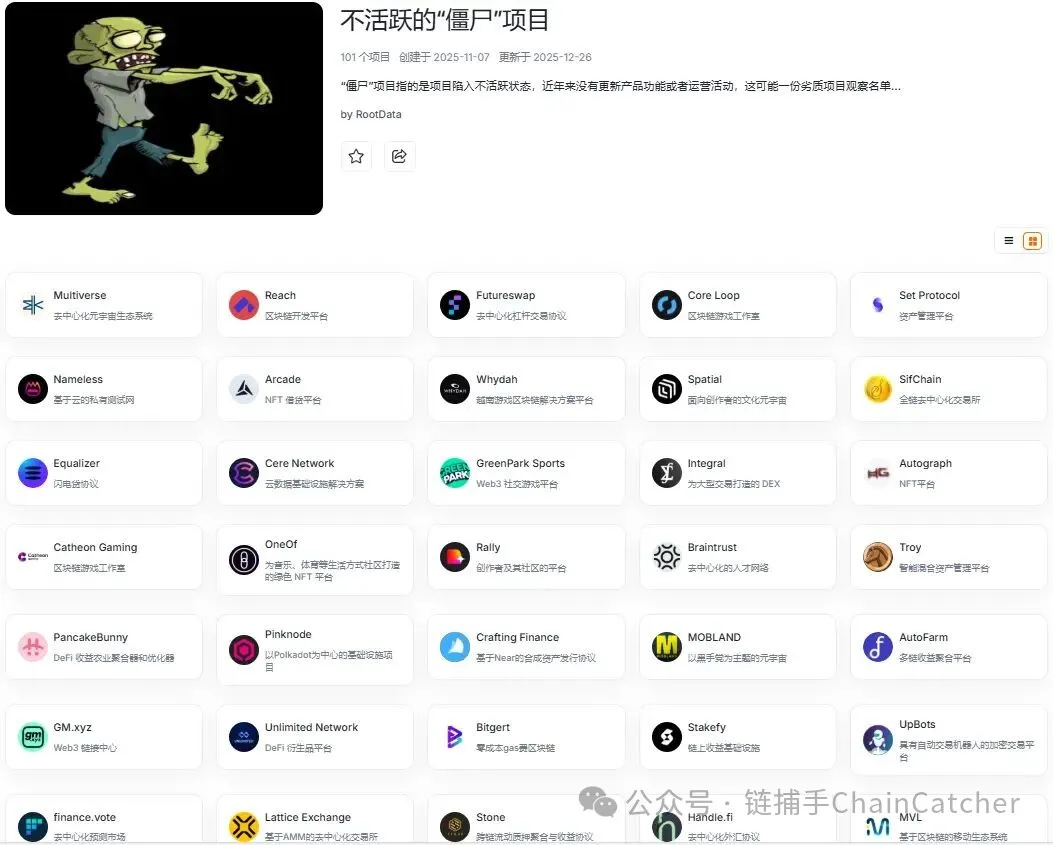

除了显性的死亡名单,RootData 发布的 “僵尸项目” 合辑曝光了上百个濒临死亡状态的项目,它们大多诞生于 2022-2023 年的周期转换点,虽然未宣告破产,但项目已经陷入不活跃状态,近年来没有更新产品功能或者运营活动。

其中不乏元宇宙与游戏叙事的遗留者(Spatial、GameSwift 等)、曾被寄予厚望的 DeFi 协议(finance.vote、 Set Protocol、AutoFarm 等)、基础设施与开发者平台(Reach、Pinknode、Unlock Protocol 等)。

行业底层逻辑的演变:从叙事幻境到价值重构

2025 年项目倒闭潮的根源,在于行业底层商业逻辑的根本性扭转。

以 GameFi 赛道为例,Delphi Digital 指出,2025 年该行业表现极度低迷,融资额同比骤减超过 55%。一些曾备受期待的明星产品,在上线后却表现平平,导致市场热情迅速结冰。数据显示,GameFi 市场规模从年初的 237.5 亿美元一路萎缩至年底的 90.3 亿美元,降幅超过六成。

这一惨状揭示了过往盛行的 “边玩边赚(Play-to-earn)” 模式在本质上的脆弱:在缺乏持续外部增量资金注入的情况下,高通胀的代币经济模型不仅无法维持,反而加速了用户的流失。尽管许多项目试图通过转向 Telegram 小程序寻找一线生机,但由于主链业务停滞导致的生态断裂,用户迁移大多以失败告终,整个赛道的交易量重挫超 70%。

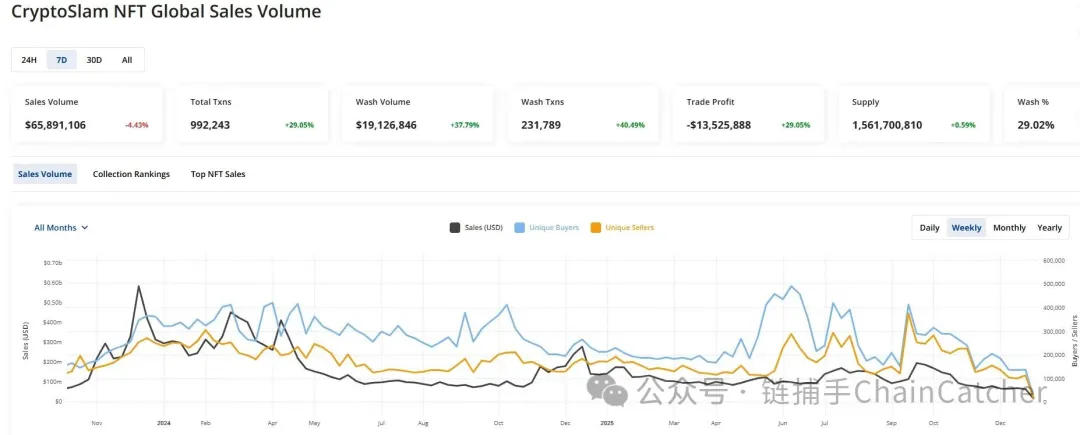

NFT 市场的崩塌则更具警示意义。数据显示,NFT 市场在 12 月跌至年度最低谷,总估值从 1 月份的 92 亿美元暴跌至 25 亿美元,跌幅高达 72%。与此同时,市场活跃度呈现断崖式萎缩,根据 CryptoSlam 数据,卖家数量自 2021 年 4 月以来首次跌破 10 万关口。

究其原因,实用性的缺失成为了 NFT 的致命伤。据彭博社观察,加密圈精英群体已开始重组资产配置,他们选择将注意力从数字艺术转向更具确定性的实物稀缺资产。

实际上,GameFi 与 NFT 的溃败并非一夕之间。许多 GameFi 项目在 2022 年已现端倪,用户流失和通胀问题加速,而 NFT 则在二级市场流动性枯竭后持续低迷,如今已经进入尾声出清阶段。

此外,DeFi 领域也未能幸免,总锁仓价值(TVL)全年跌幅超过 20%。一方面,频繁且高额的黑客攻击动摇了用户对协议安全边界的信任;另一方面,存量博弈下的收益率枯竭,使得大量追逐高利息的 “游离资本” 加速流出。

纵观全局,2025 年的阵痛证明那些 “低努力、高杠杆” 的项目已失去生存土壤。加密市场正在经历一场从投机驱动向价值驱动的范式转移,唯有具备可持续商业模式的实体,才能在新的秩序中立足。

资本背书的失效:明星项目的群体性坠落

在 2025 年的清算潮中,高额的融资规模与顶级的机构背书未能成为项目的 “避风港”。

数据表明,即使是曾被 a16z、Pantera、Polychain 等顶级 VC 众星捧月的标的,在缺乏真实牵引力和自我造血能力时,依然难逃败局。

1.愿景与现实错位:高融资的清算

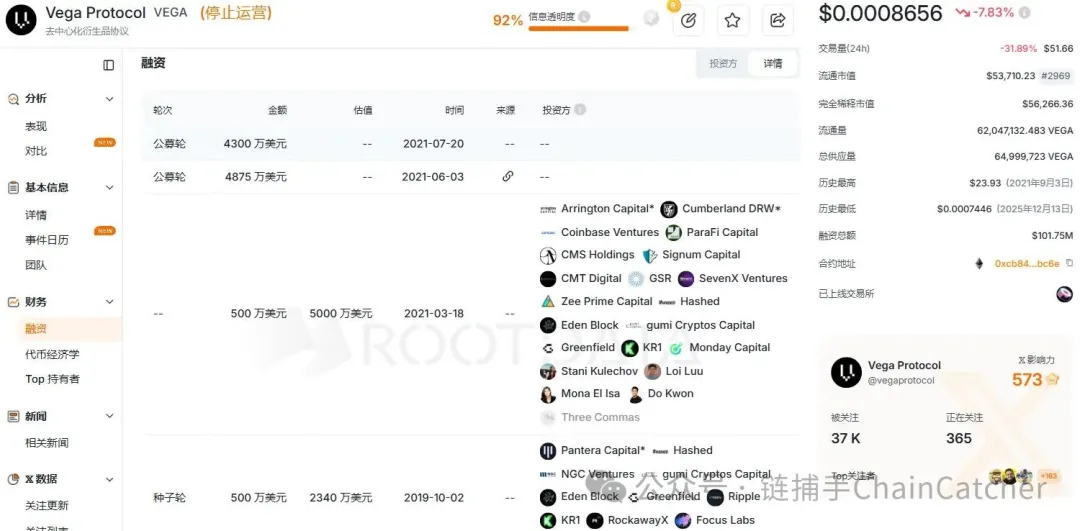

在已公开的死亡项目中,融资额位居前排的项目 Vega Protocol 曾凭借去中心化衍生品的愿景,获得包括 Coinbase Ventures、Ripple 在内的 29 家顶级资本累计超 1 亿美元的押注。然而,其主网 TVL 长期停留在数十万美元级别,远不及 Hyperliquid 等对手。最终在用户增长乏力与资源耗尽的双重挤压下,该项目经社区投票关闭 Layer 1 主网,转向软件开发。

2.NFT 泡沫破裂:流动性枯竭引发的连锁反应

NFT 赛道的集体倒闭则呈现出明显的 “叙事崩塌” 特征。音乐 NFT 平台 Royal(融资 7100 万美元)即便拥有 a16z 的支持与明星背书,仍因二级市场交易量暴跌 66% 及实用性无法突破主流瓶颈而资金链断裂。同样,凭借品牌 IP 估值超 3 亿美元的 RECUR(融资 5500 万美元)与老牌平台 MakersPlace(融资 3000 万美元),也因市场饱和、营收崩盘及用户参与度断崖式下跌而逐步退出舞台。

3.赛道挤压与生态衰退:技术叙事的落幕

在基础设施领域,生态的盛衰直接决定了项目的生死。CLV(Clover Finance)在获得 OKX Ventures、Polychain 等 4710 万美元投资后,终因 Polkadot 生态衰退、多交易所下架及流动性枯竭而关闭。Fractal Network 则在 ZK 赛道头部垄断的压力下,因技术落地周期过长、市场采用率低而被迫关停。

4.结构性缺陷:从元宇宙退潮到协议安全

Futureverse(融资 5400 万美元)在元宇宙退潮与营收不足的双重打击下进入清算;COMBO(融资 4000 万美元)则因 GameFi 模式失效与用户迁移失败而耗尽资金。此外,曾估值超 3 亿美元的 DeFi 协议 DELV,则因核心漏洞修复成本过高及产品缺乏市场契合度,最终选择终止运营。

这些案例传递了一个清晰的信号:在投资态度趋于保守的当下,融资规模与机构光环已不再是护身符。

缺乏真实用户沉淀与可持续商业模式的项目,无论起步门槛多高,一旦失去资本的外部输血,便会迅速陷入资金链断裂的终局。

结语

阵痛是走向成熟的必经之路,在加密世界,高融资、明星 VC、热门赛道都无法保证生存。

在这场向死而生的阵痛中,行业终将明白:所有偏离商业常识的狂欢,最终都要以清算作为终场。

毕竟,加密没有永远的冬天或盛夏,活下来、是唯一的叙事。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。